5/19に東洋紡(3101)を880円で購入しました。

880円という価格は、過去10年で最も魅力的な水準といえます。下落リスクは限定的でありながら、2倍近いリターンの可能性を秘めているからです。

配当利回り4.5%という安定収入を得ながら、AI関連需要の恩恵を受けられると判断し購入しました。

東洋紡(3101)を880円で購入した理由

東洋紡(3101)を購入したのは以下の3つの理由からです。

チャートが低位にありエントリポイントと判断

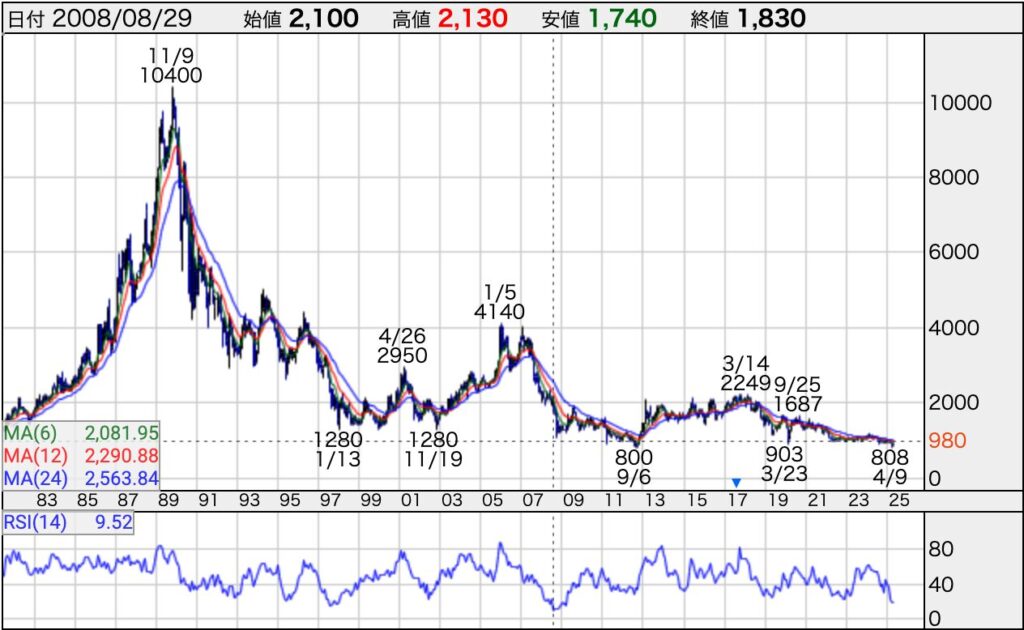

東洋紡の株価は現在、絶好のエントリポイントにあると判断しています。過去10年間の月足チャートを分析すると、800円付近が強固な下値サポートラインとして機能しており、これ以上の大幅な下落リスクは極めて限定的です。

テクニカル分析の観点から見ると、東洋紡の株価は長期間にわたって800円を下回ることなく推移してきました。この価格帯では多くの機関投資家や長期投資家による買い支えが入りやすく、底堅い値動きが期待できます。また、PBR(株価純資産倍率)も0.4倍程度の割安水準にあり、ファンダメンタルズ面からも魅力的な水準といえるでしょう。

さらに、日本市場全体が調整局面にある中で、東洋紡のような歴史ある素材メーカーは相対的に安定した業績を維持しています。特に、同社の主力事業であるフィルム事業や環境・機能材事業は、今後の成長が見込まれる分野であり、株価の底打ち感が強まっています。このタイミングでの購入は、リスクを抑えながら将来的なリターンを狙える絶好の機会と考えました。

コロナ禍や原材料価格高騰の影響を受けて株価は低迷していましたが、2025年3月期には営業利益が前年比85.1%増と大幅に改善しており、業績の底打ちが明確になってきました。市場の注目度はまだ低いものの、これから業績改善が株価に反映される局面に入ると予想されます。

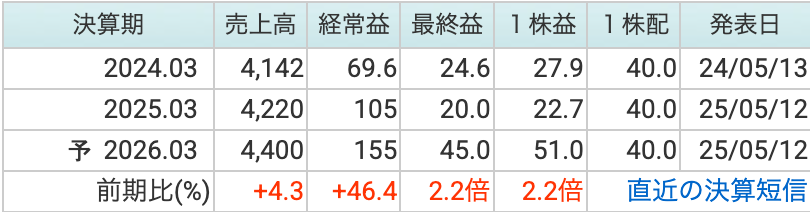

今期増収増益予想

東洋紡の2026年3月期業績予想は非常に明るい内容となっており、これが購入を決定した大きな理由の一つです。同社は売上高4,400億円(前期比4.3%増)、営業利益210億円(同26.1%増)という力強い増収増益を見込んでいます。

特に注目すべきは営業利益の大幅な改善です。2025年3月期の営業利益167億円から210億円への43億円増加は、収益構造の改善が着実に進んでいることを示しています。この改善の背景には、包装用フィルムをはじめとする要改善事業の収益性向上と、ライフサイエンス分野への成長投資の効果があります。

セグメント別に見ると、フィルム事業では液晶偏光子保護フィルムの生産能力増強により、AIサーバー向けなどの需要拡大に対応できる体制が整います。セラミックコンデンサ用離型フィルムも、AI関連需要の高まりで好調が続く見込みです。また、ライフサイエンス事業では診断薬用原料酵素や人工腎臓用中空糸膜の生産能力増強により、高収益事業の拡大が期待されます。

原燃料コストの改善も追い風となります。国産ナフサ価格が76千円/klから70千円/klに低下する見通しで、コスト面でのメリットが15億円程度見込まれています。一方で、製品価格の改定により30億円の増収効果も期待でき、収益性の改善が確実に進展しそうです。これらの戦略的投資が収益押し上げの原動力となっており、今後数年間にわたって安定した成長が見込めそうです。

高配当銘柄&配当利回り

東洋紡は魅力的な配当政策を維持しており、インカムゲインを重視する投資家にとって非常に魅力的な銘柄です。2025年3月期、2026年3月期ともに1株あたり40円の配当を予定しており、880円で購入した場合の配当利回りは約4.5%となります。

同社の配当政策は安定性を重視しており、総還元性向30%を目安として配当と自己株式取得を組み合わせた株主還元を実施しています。この方針により、業績の変動に関わらず一定水準の配当が期待でき、長期投資家にとって安心感のある投資対象といえます。

また、今後の業績改善により、将来的には増配の可能性も十分に考えられます。親会社株主に帰属する当期純利益が2025年3月期の20億円から2026年3月期には45億円へと大幅に増加する予想であり、配当原資の確保にも余裕が生まれるでしょう。配当性向も176.0%から78.4%へと正常化することで、持続可能な配当政策の基盤が整います。

現在の日本の10年国債利回りが1%程度であることを考えると、4.5%の配当利回りは非常に魅力的です。さらに、株主優待制度は実施していませんが、その分を配当に回している姿勢も評価できます。配当の安定性と利回りの高さを両立している点で、東洋紡はキャピタルゲインだけでなく、インカムゲインも狙える銘柄になってます。

東洋紡(3101)の売却目標は1000円~1700円。今後の戦略と出口戦略

東洋紡への投資戦略は、明確な出口戦略を持つことが成功の鍵となります。売却目標を1000円から1700円に設定し、段階的な利益確定を行う方針が最適と考えています。

まず1000円到達時には、投資元本の回収を兼ねて一部売却を検討すべきでしょう。880円からの約14%の上昇であり、配当収入と合わせれば年率換算で相当なリターンが期待できます。この価格帯では、テクニカル的にも心理的節目として機能しやすく、一時的な調整が入る可能性があります。1000円は多くの投資家が意識する大台であり、利益確定売りが出やすい水準です。

次の目標である1300円から1500円のレンジでは、業績改善の進捗を見極めながら段階的な売却を行います。このレベルでは、PERやPBRなどのバリュエーション指標も適正水準に戻ってくるため、割安感は薄れてくるでしょう。しかし、同社の成長戦略が順調に進展している場合は、さらなる上昇も期待できます。特に、AI関連需要の拡大やライフサイエンス事業の成長が市場に評価されれば、この水準を突破する可能性もあります。

最終的な売却目標である1700円は、過去5年の高値圏に相当する水準です。ここまで上昇すれば、880円からの約93%の値上がり益となり、非常に満足のいくリターンが得られます。ただし、この水準では市場全体の動向や他の投資機会との比較検討も重要になってきます。

重要なのは、株価が細かく変動する局面では機動的な売買を行うことです。例えば、1000円到達後に900円台まで下落した場合は再度買い増しを検討し、1200円を超えて上昇した場合は段階的な売却を進めるといった柔軟な対応が求められます。

市場環境の変化にも注意が必要です。米国の金利動向や中国経済の動向、為替レートの変動などが東洋紡の業績に影響を与える可能性があります。特に、同社の海外売上高比率は約40%であり、為替の影響を受けやすい構造にあります。円安局面では追い風となりますが、急激な円高は業績に悪影響を与える可能性があります。

このような戦略により、東洋紡の成長ストーリーを最大限に活用しながら、リスクを適切にコントロールした投資が可能となるでしょう。長期的な視点を持ちつつ、短期的な変動にも柔軟に対応することで、理想的なリターンの獲得を目指していきます。

まとめ

- エントリー価格: 880円(過去10年の下値サポート800円付近で安全性が高いと判断)

- 配当利回り: 約4.5%(1株40円配当継続予定)

- 業績予想: 2026年3月期は増収増益(売上高4,400億円、営業利益210億円)

- 売却目標: 1,000円~1,700円での段階的利益確定

- 投資リスク: 下落リスク限定的、PBR0.4倍の割安水準

最後までお読み頂きありがとうございました。