主にコンクリート補修業で活動しているショーボンドホールディングス(1414)の決算短信の分析と今後の株価予想をしてみました。

直近の株価下落の理由も分析します。

*2025年2月10日に2025年6月期 第2四半期決算短信の発表がありましたので、反映しています。

ショーボンドホールディングスはどんな会社?

全国の道路・橋梁などの老朽化が進む中、その補修・補強工事の専門企業として、社会的な重要性が高まっています。新設工事ではなく、既存インフラの維持管理に特化しているのが特徴です。

技術面では、「ショーボンド工法」をはじめとする独自の補修技術を開発・保有しており、これが競争力の源泉となっています。

最近では、インフラ老朽化という社会課題への対応ニーズが高まっており、同社の事業機会は拡大傾向にあります。

ショーボンドホールディングスの主な事業内容

- 橋梁やトンネルなどの道路構造物の補修

- 補強工事が主力事業 インフラ設備の維持管理・メンテナンス

- 建設コンサルティング

ショーボンドホールディングスの特徴

- 日本の社会インフラ補修のリーディングカンパニー

- 独自の補修・補強技術を多数保有

- 高い技術力と豊富な実績が強み

- インフラ老朽化対策の需要増加を背景に、安定した業績成長

ショーボンドホールディングスの配当は?

2025年6月期の予想としては、第二四半期で52円、期末で68円、合計120円の配当を予定しています。

100株だと年間12000円(税抜)となります。

配当利回りは約2.39%となります。(2025年2月13日現在の株価:5006円)

まあまあですかね。

ショーボンドホールディングスの決算短信分析

ショーボンドホールディングスの4期前から今期に至るまで決算短信について分析しました。

なお、決算分析の手法は下記の本を参考にさせていただきました!

>> はっしゃん株の本!10倍株の探し方の評判と理論株価や決算分析シートの内容も!

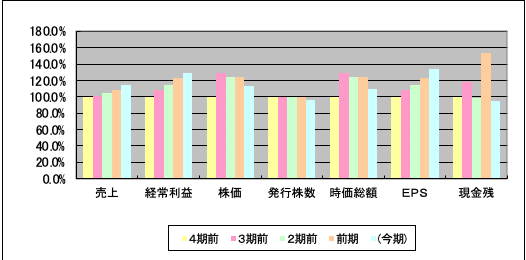

ショーボンドホールディングスの業績推移

4期前から今期に至るまでの、売上、経常利益、株価、発行株数、時価総額、EPS(1株あたり純利益)、現金残高がどのように推移しているかを表した棒グラフです。

売上、利益ともに右肩上がりで上昇していると言えるでしょう。対して、株価は3期前から伸び悩んでいるようです。

ショーボンドホールディングスの資産推移

次は、1株資産や1株資本(≒純資産)を4期前から追ったもので、その数字から理論PBRと実際のPBRを折れ線グラフで表しています。

1株資産、1株資本、理論PBRはいずれも右肩あがりで、順調に資産を増やしていることがわかります。

ただ今季はややいずれの指標も伸び悩んでいるようです。実際のPBRは低下傾向です。

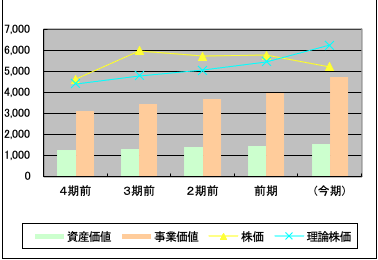

ショーボンドホールディングスの株価と理論株価、資産価値・事業価値の推移

理論株価と実際の株価を折れ線グラフで表したものです。理論株価の算出に使う資産価値、事業価値の伸びを棒グラフで表しています。

資産価値、事業価値、理論株価いずれも順調に伸びていることがわかります。今期に至っては事業価値はさらに伸びています。

理論株価の伸びに対して、実際の株価は横ばい〜やや低下傾向です。

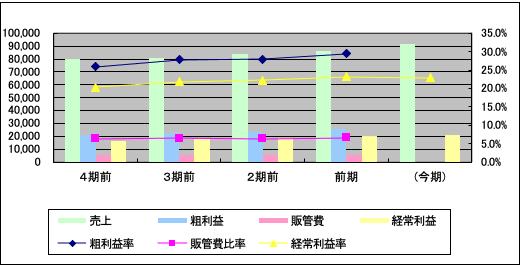

ショーボンドホールディングスの売上に対する各種利益や販管費比率の推移

損益計算書の棒グラフと、その数字から割り出した「粗利率」「販管費比率」「経常利益率」の線グラフを重ねたものです。

これを見ますと、粗利率・経常利益率は上昇傾向、販管費比率は横ばいとなっています。

利益率が伸びているので問題ないですが、販管費比率が下げれればなお良いでしょう。

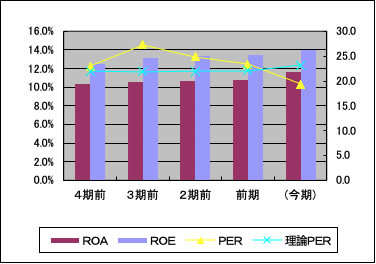

ショーボンドホールディングスのROA、ROE、PER、理論PERの推移

ROA(総資産利益率)、ROE(株主資本利益率)の過去4期と今期の推移を棒グラフで表し、splpも「理論株価÷EPS」で計算した理論PERと、実際の株価をEPSで割ったPERの棒グラフを記載しています。

ROA・ROEは高い水準で右肩上がりが続いております。

理論PERは横ばいですが、実際のPERは減少傾向です。ここからも割安感が増していると言えそうです。

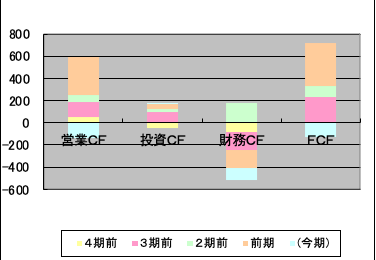

ショーボンドホールディングスの過去4期分の積み上げ式キャッシュフロー

キャッシュフロー計算書の営業・投資・財務CFとフリーキャッシュフロー(FCF = 営業CF+投資CF)を過去4期分、積み上げ式で棒グラフにしたものです。

営業CF・FCFが大幅にプラスであることから、過去4期全体では営業CFの範囲内で投資活動ができていることがわかります。

今期の営業CFがマイナスになってますが、前期の同時期もマイナスとなっていたので問題ないと言えるでしょう。

ショーボンドホールディングスの今期の進捗率

今期の進捗は2Q発表時点で、売上高は49.5%、経常利益は51.1%、純利益は51.8%となっており進捗率としては「悪くはない」と言ったところです。

経常損益はIFISのコンセンサス2.2%上回る程度でした。

しかし、同日に発表された会社業績予想によると、通気の経常損益は3.2%増益の21100百万円を予想しており、IFISコンセンサスを2.8%下回る水準となってます。

3Q以降の動向に注意を払う必要がありそうです。

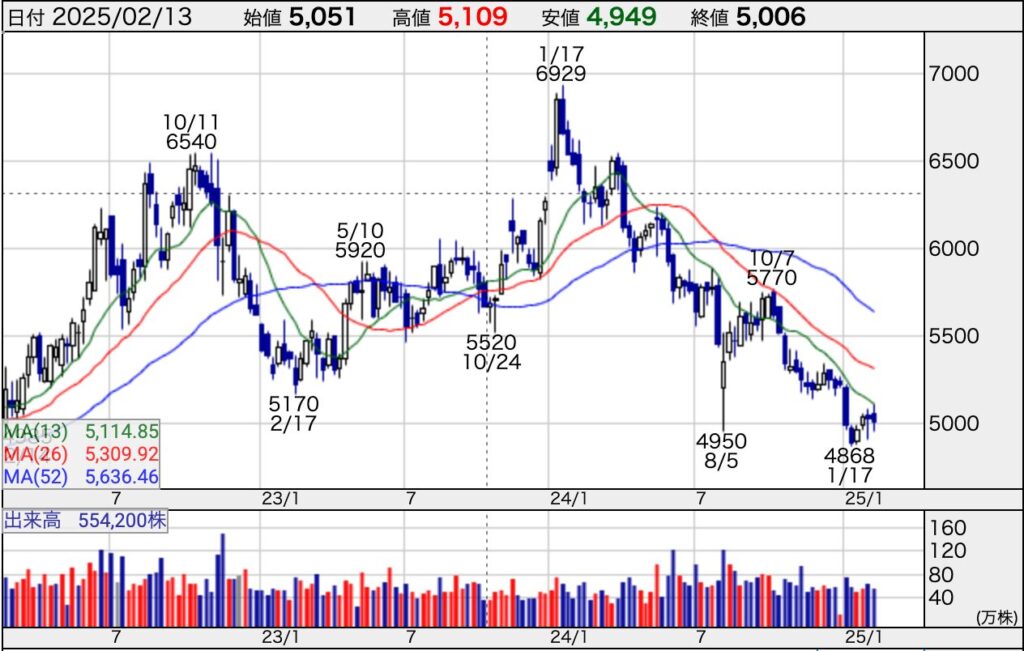

ショーボンドホールディングスのチャートと今後の株価予想

昨年元旦に起こった能登地震直後に6929円をつけてから、ずっと下落トレンドが続いていました。

しかし日足を見ると、2025/1/17の4868円を境に上昇反転トレンドに入ったように見えなくもありません。

2025/2/6には25日移動平均線を突破、同月12日には大きな下ひげもつけましたし、上方トレンドに変換しつつあると思ってます。

トレンドがはじまると1年前後の長いスパンで継続するのもこの銘柄の特徴です。

国策とも言える国土強靭化銘柄の一つなので、中長期的には全く心配していません。

ショーボンドホールディングスの株価下落の理由

前年同期対比の売上や利益の増加率が下がっていることが原因だと思います。

前期の1Q、2Qは前年対比、10〜30%の伸び率を誇ってましたが、今季は一桁台にとどまっております。

企業としては成長期を脱して安定期に入ってきたかもしれません。

ショーボンドホールディングスの2025年2Q決算短信の分析まとめ

以上、ショーボンドホールディングスの決算短信分析の内容をまとめると下記のようになります。

- 業績は売上、利益ともに右肩上がりを継続。ただしその伸び率は下がってきている。

- 株価は追いついておらず、割安感が増している。

- 粗利率・経常利益率はやや上昇傾向、販管費比率は横ばい

- ROA・ROEは高い水準を維持

- キャッシュフロー潤沢

- 2Q進捗率は前期並み。IFISコンセンサスはやや上回る。

- チャート的には上昇トレンドに入りつつある。

- 国策銘柄で中長期的には株価は堅調に推移すると思われる。

- 直近の株価下落の理由は前年同期比対比の売上や利益率の増加率が下がっていることが原因

以上、ご参考ください!

↓関連記事