「高配当株投資を始めたいけれど、業績が悪化して株価が下がるのが怖い」

「決算書を読み込む時間がなくて、結局いつも買い時を逃してしまう」

そんな悩みを持つ子育て世代の投資家にとって、2025年12月8日に決算を発表した「学情(2301)」は、今まさに注目の的です。

ニュース速報では「減益」というネガティブな言葉が躍りましたが、実はその中身を詳しく分析すると、投資家にとって「絶好の仕込み時」である可能性が見えてきました。

本記事では、以下の疑問に答えます。

- なぜ「減益」なのに、来期は「最高益」予想なのか?

- 利回り4.6%の配当金は、今後も維持されるのか?

- 今、どの価格帯で買うのが正解なのか?

実はこの銘柄、私の著書『サラリーマンのための週末AI×新NISA成長投資枠』の付録プロンプトにて、10月の時点で既に「買い候補」としてAIが選出していた銘柄でもあります。

サラリーマンのための週末AI×新NISA成長投資枠: 積立不要で目指す「毎月配当生活」

今回はさらに、著書『子育て夫婦のための高配当×成長株ハイブリッド投資術』収録の「万能プロンプト」を使って最新決算を徹底解剖しました。

子育て夫婦のための高配当×成長株ハイブリッド投資術: 週末30分AI実践テンプレつき[新NISA成長投資枠対応]

プロ並みの分析結果をわかりやすく解説しますので、ぜひ投資判断の参考にしてください。

1. 業績分析:一見「減益」でもプロが評価する理由

決算発表直後、表面上の数字だけを見て「売りだ!」と判断するのは早計です。

AIプロンプトによる分析では、今回の決算は「アク抜け(悪材料出尽くし)」と判定されました。その根拠を3つのポイントで解説します。

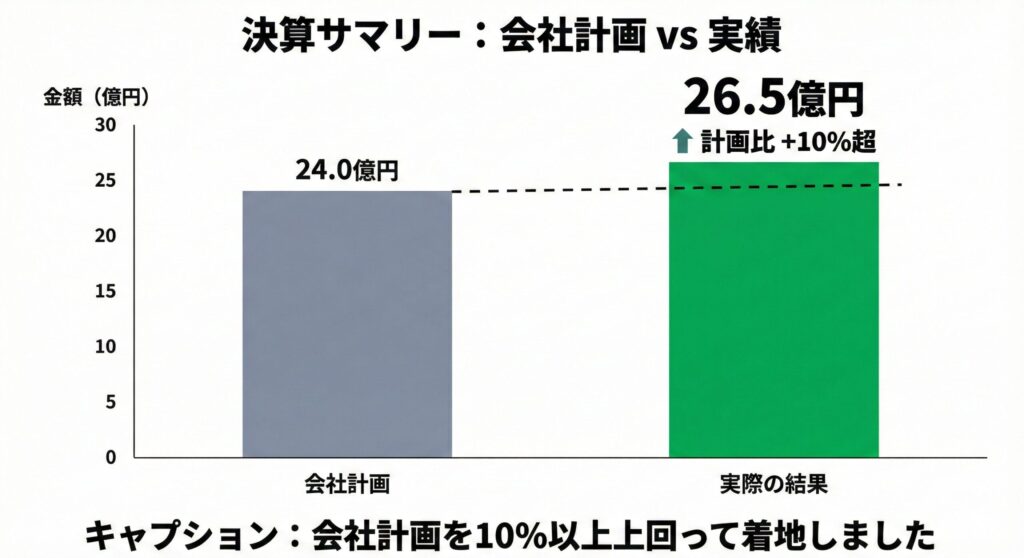

① 計画通りの着地と「隠れた上振れ」

2025年10月期の通期経常利益は26.5億円で、前年比13.1%のマイナスとなりました。確かに「減益」です。

しかし、ここで重要なのは「会社予想との比較」です。

企業側はあらかじめ「今年は先行投資を行うため利益が減る」と公表していました。その事前計画に対して、実績はどうだったのでしょうか?

- 会社計画:24.0億円

- 実際の結果:26.5億円(計画比 +10%超)

このように、想定していたよりも利益は落ち込まず、むしろ計画を上回って着地しています。これはネガティブどころか、ポジティブな要素です。

② 直近3ヶ月に出た「底打ちシグナル」

1年間のトータル成績よりも重要なのが、「直近の稼ぐ力」です。

第4四半期(8月〜10月)だけの数字を切り出してみると、明らかな変化が見て取れます。

- 直近利益:前年同期比 +9.6% の増益

- 利益率:36.9% → 37.5% へ改善

年間を通して苦戦していた業績が、最後の3ヶ月でプラス成長に転じています。これは、業績悪化トレンドが終了し、回復期に入った明確なサインと言えます。

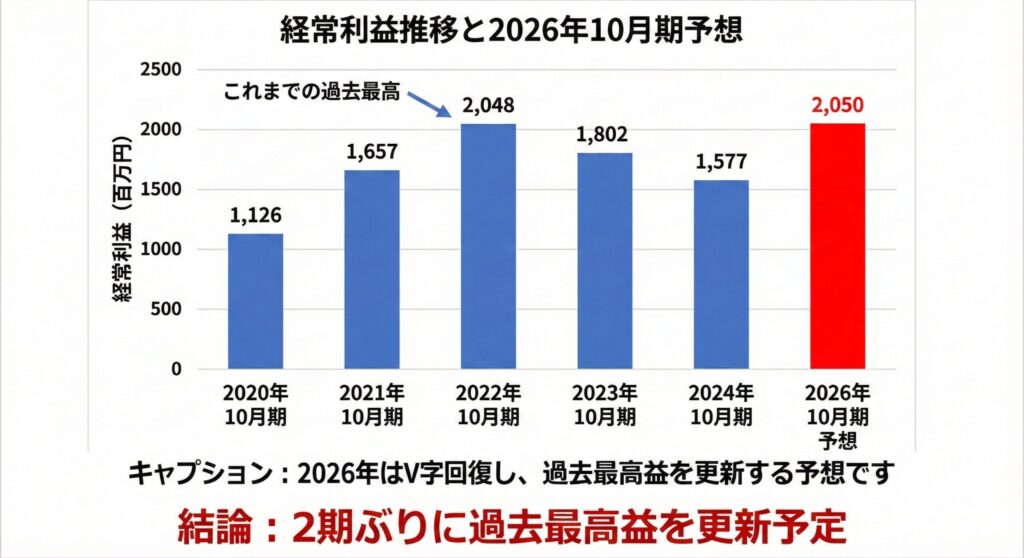

③ 来期はまさかの「過去最高益」予想

そして最大のサプライズが、2026年10月期の業績予想(ガイダンス)です。

- 売上高:+20.7%

- 経常利益:+30.0%

- 結論:2期ぶりに過去最高益を更新予定

「減益」はあくまで一時的なしゃがみ込み。次は大きくジャンプして最高益を獲りにいくという、強気なシナリオが提示されました。

2. 配当分析:利回り4.6%は「家計の守り」になるか

私たち子育て投資家にとって、配当金(インカムゲイン)は教育費や生活費を支える重要な盾です。

学情の配当方針は、その信頼性が非常に高いと言えます。

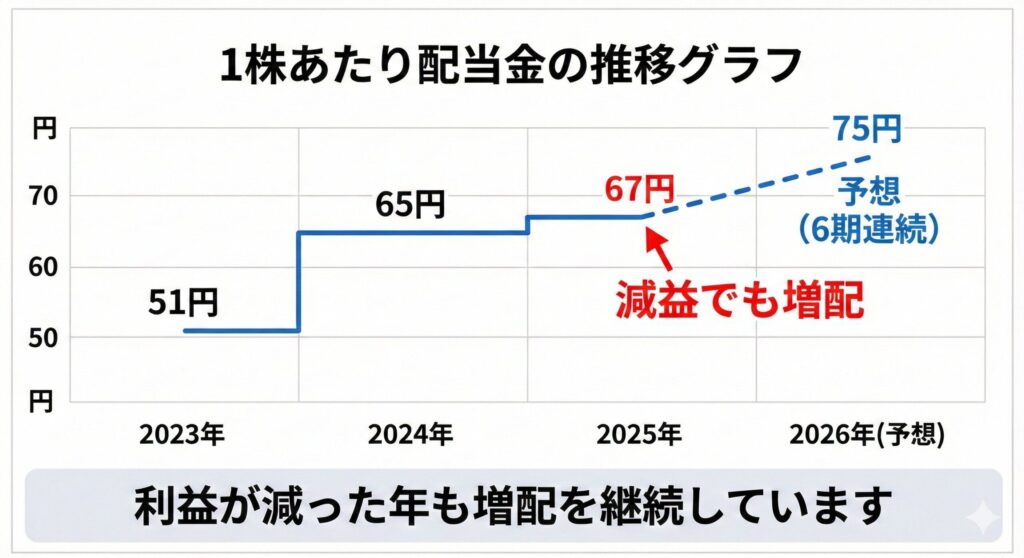

驚異の「6期連続増配」予定

特筆すべきは、利益が減った2025年期であっても「増配」を実施した点です。

企業の株主還元姿勢を見る上で、これほど頼もしいことはありません。

| 年度 | 1株配当金 | 備考 |

| 2023年 | 51円 | |

| 2024年 | 65円 | |

| 2025年 | 67円 | 減益でも増配 |

| 2026年 | 75円 | 予想(6期連続) |

現在の株価(1,618円)で計算すると、予想配当利回りは約4.63%。

500株保有時の株主優待(QUOカード)を含めれば、総合利回りは約5.0%に達します。

メガバンクの定期預金金利(0.02〜0.1%程度)と比較すれば、その資金効率の良さは歴然です。

財務健全性という「安全性」

「そんなに配当を出して大丈夫?」と不安になるかもしれません。

しかし、AI分析ツールの診断結果は「安全性:高」でした。

- 配当性向:約40%(まだ増やす余力がある適正水準)

- 自己資本比率:約87%(実質無借金経営に近い鉄壁の財務)

倒産リスクや減配リスクが極めて低い財務体質であるため、長期保有のパートナーとして適格です。

3. 将来性:日本の社会課題を追い風にするビジネス

配当狙いの長期投資では、「そのビジネスが10年後も必要とされているか」が重要です。

学情のビジネスモデルは、日本の「国難」を解決するものです。

ターゲットは「20代・第二新卒」

日本は深刻な少子高齢化により、労働人口が減少の一途をたどっています。

企業にとって「若手人材の確保」は、もはや経営課題ではなく「生存競争」です。

大手人材会社が全年齢層をターゲットにする中、学情は「20代・第二新卒」という最も需要が高いゾーンに特化しています。

「Re就活」などのブランド力により、不況下でも企業からの引き合いが強い独自ポジションを築いています。

4. 売買戦略:今どこで買うべきか?

ここまで見てきて「監視リストに入れたい」と思った方のために、具体的なチャート分析を行います。

1,500円〜1,600円の「岩盤サポート」を狙え

過去1年のチャートを確認すると、株価の動きに明確な法則があることがわかります。

現在の株価(1,618円)は、この「長期的な下値支持線(サポートライン)」のすぐ上に位置しています。

つまり、ここから大きく下落するリスクよりも、反発して上昇する可能性の方が高い「有利な価格帯」と言えます。

おすすめの買い方:時間分散

いくら好条件でも、一度に全資産を投入するのはリスクが高いです。

特に慎重派の方は、以下のような「分割エントリー」を推奨します。

- 打診買い:現在の水準で、予定数の1/3だけ購入する。

- 押し目買い:1,550円付近まで下がったら、さらに1/3を追加。

- 底値買い:万が一1,500円に接近したら、残りの1/3を投入。

これなら、株価が上がっても下がっても、精神的な余裕を持って保有し続けられます。

5. まとめ:学情は「買い」か?

本日の決算分析をまとめます。

- 業績:減益決算だが計画は達成。直近の回復と来期の最高益予想により、ファンダメンタルズは良好。

- 配当:減益でも増配する強い意志。利回り4.6%+財務鉄壁で、長期保有の安心感がある。

- タイミング:株価は安値圏のサポートライン付近。下値リスク限定的でエントリーしやすい。

私の著書『サラリーマンのための週末AI×新NISA成長投資枠』のAI分析が示した通り、今回も「長期目線での買い」という判断は揺るぎません。

次のアクション

この記事を読んで納得感を持てた方は、まずは証券口座のアプリを開き、「2301」または「学情」をウォッチリスト(お気に入り)に登録してください。

買うのは、値動きを見てからで構いません。

まずは「プロ視点で選んだ銘柄をリストに入れておく」こと。これが、脱・初心者への第一歩です。

- 『サラリーマンのための週末AI×新NISA成長投資枠』

- 『子育て夫婦のための高配当×成長株ハイブリッド投資術』