食品スーパーマーケット業界で着実な成長を続けるJMホールディングスが、2025年2Q決算で注目すべき結果を発表しました。

売上高は前年同期比6.7%増と堅調に推移する一方、利益面では原材料高騰の影響が見られます。しかし、「異常値販売」という独自の販売手法や、「肉のハナマサPLUS」などの新業態展開により、業界平均を上回る成長を維持しています。

株主優待や配当も充実しており、投資家からの注目度も高まっています。このような状況下でJMホールディングスの株価はどこへ向かうのでしょうか?

決算内容と今後の見通しを徹底分析しました。

*2025年3月14日に2025年7月期 第2四半期決算短信の発表がありましたので反映しています。

JMホールディングスはどんな会社?

JMホールディングス(東証:3539)は、「ジャパンミート生鮮館」「肉のハナマサ」などの食品スーパーマーケット事業を中核とする企業グループです。

精肉専門店として始まった同社は、青果・鮮魚・惣菜の専門性も高め、他の食品スーパーとは一線を画した品揃えと特色ある売場づくりを強みとしています。

同社の事業はスーパーマーケット事業と「その他」の2つのセグメントで構成されています。

スーパーマーケット事業では、6つの店舗業態を展開しています。

- 「ジャパンミート生鮮館」:大型商業施設内の店舗で、精肉を核に幅広い品揃え

- 「ジャパンミート卸売市場」「パワーマート」「食肉卸売センターMEAT Meet」:関東圏のロードサイド店舗

- 「肉のハナマサ」:東京都内中心の業務用スーパー

- 「スーパーみらべる」:東京都北部中心の地域密着型食品スーパー

また、「その他」のセグメントには以下の事業が含まれます。

- 「焼肉や漫遊亭」などの外食事業

- 「肉フェス」などのイベント関連事業

- レジ業務のアウトソーシング事業

- ショッピングセンター「ニコモール」の施設運営管理事業

特徴的なのは、「異常値販売(単品大量販売)」という独自の販売手法です。特定商品を大量に陳列し顧客にアピールすることで購買意欲を高めるこの手法は、同社の売上拡大に大きく貢献しています。

近年は新規出店やM&Aによる事業拡大を積極的に進めており、2025年1月期には大阪エリアへの出店も開始しました。2025年7月期第2四半期末時点の店舗数は、スーパーマーケット事業が108店舗、外食事業が19店舗となっています。

JMホールディングスの株主優待はいつ届く?

JMホールディングスの株主優待は、毎年7月31日と1月31日の株主名簿に記載された株主に対して年2回贈呈されます。

優待品の発送時期は、7月31日基準の優待は10月上旬頃、1月31日基準の優待は4月上旬頃となっています。

株主優待の内容は以下のとおりです:

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上500株未満 | 3,000円相当のグループ商品券または精肉ギフト券 |

| 500株以上1,000株未満 | 5,000円相当のグループ商品券または精肉ギフト券 |

| 1,000株以上 | 10,000円相当のグループ商品券または精肉ギフト券 |

グループ商品券は、ジャパンミート生鮮館、ジャパンミート卸売市場、パワーマート、食肉卸売センターMEAT Meet、肉のハナマサ、スーパーみらべるなどのグループ店舗で利用可能です。精肉ギフト券は、全国の百貨店等で利用できる商品券となっています。

株主優待制度は投資家にとって魅力的な要素の一つで、長期保有を促進する効果があります。JMホールディングスの場合、優待利回りは株価によって変動しますが、例えば2,400円の株価で100株保有の場合、年間6,000円の優待となり、優待利回りは約2.5%となります。

さらに配当も加えると、トータルリターンはより魅力的な水準となります。

JMホールディングスの配当は?

JMホールディングスは株主還元に積極的で、業績の拡大に合わせて配当金も着実に増加させています。配当の推移は以下のとおりです:

| 期間 | 年間配当金 | 配当性向(連結) |

|---|---|---|

| 2022年7月期 | 35円 | 21.9% |

| 2023年7月期 | 40円 | 24.2% |

| 2024年7月期 | 42円 | 20.5% |

| 2025年7月期(予想) | 44円 | 18.9% |

2025年7月期の第2四半期末では、中間配当として1株当たり22円が支払われました。期末配当も22円が予定されており、年間配当は44円となる見込みです。

直近の株価2,400円を基準とした場合、配当利回りは約1.8%となります。株主優待と合わせると、総合利回りは約4.3%程度となり、安定した株主還元が期待できます。

また、同社は自己株式の取得も実施しています。2024年9月には120万株の自己株式取得と消却を行いました。これは発行済株式総数の約4.5%に相当し、1株当たり利益の向上や資本効率の改善に寄与しています。

このように、JMホールディングスは増配と自社株買いの両面から株主還元を強化しており、長期投資家にとって魅力的な銘柄と言えるでしょう。

JMホールディングスの決算短信分析

JMホールディングスの2025年2Q決算短信を分析します。

なお、決算分析の手法は下記の本を参考にさせていただきました!

>> はっしゃん株の本!10倍株の探し方の評判と理論株価や決算分析シートの内容も!/

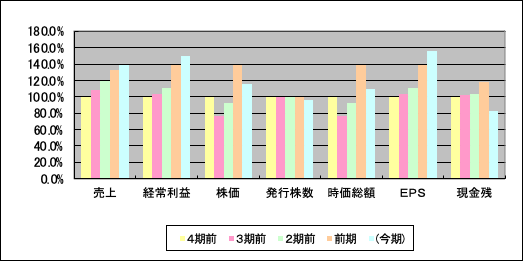

JMホールディングスの業績推移

JMホールディングスの売上高は2019年7月期から2025年7月期にかけて着実に成長しています。特に2022年7月期以降の成長が顕著です。

| 期間 | 売上高(百万円) | 前期比 | 営業利益(百万円) | 前期比 | 経常利益(百万円) | 前期比 | 純利益(百万円) | 前期比 |

|---|---|---|---|---|---|---|---|---|

| 2019年7月期 | 113,278 | 4.6% | 4,600 | 3.4% | 4,751 | 4.5% | 2,813 | 1.4% |

| 2020年7月期 | 126,958 | 12.1% | 6,717 | 46.0% | 6,808 | 43.3% | 3,654 | 29.9% |

| 2021年7月期 | 129,823 | 2.3% | 6,575 | -2.1% | 6,693 | -1.7% | 4,246 | 16.2% |

| 2022年7月期 | 140,845 | 8.5% | 6,675 | 1.5% | 6,925 | 3.5% | 4,266 | 0.5% |

| 2023年7月期 | 154,815 | 9.9% | 7,242 | 8.5% | 7,417 | 7.1% | 4,416 | 3.5% |

| 2024年7月期 | 172,331 | 11.3% | 9,149 | 26.3% | 9,318 | 25.6% | 5,465 | 23.7% |

| 2025年7月期2Q | 92,836 | 6.7% | 4,974 | -4.9% | 5,049 | -5.4% | 2,830 | 2.5% |

直近の2025年7月期第2四半期(2024年8月〜2025年1月)の業績は、売上高92,836百万円(前年同期比6.7%増)、営業利益4,974百万円(同4.9%減)、経常利益5,049百万円(同5.4%減)、親会社株主に帰属する四半期純利益2,830百万円(同2.5%増)となりました。

売上高は好調に推移していますが、大阪エリアへの新規出店に伴う一過性の費用やお米を中心とした食品等の相場高の影響により、営業利益・経常利益は減益となっています。しかし、純利益は増益を確保しており、長期的な成長トレンドは維持されています。

セグメント別では、スーパーマーケット事業の売上高が90,592百万円(前年同期比6.8%増)、セグメント利益は4,655百万円(同6.1%減)、その他事業の売上高が3,634百万円(同6.3%増)、セグメント利益は321百万円(同10.7%増)となっています。

2025年7月期通期の業績予想は、売上高180,000百万円(前期比4.4%増)、営業利益9,900百万円(同8.2%増)、経常利益10,000百万円(同7.3%増)、親会社株主に帰属する当期純利益6,200百万円(同13.4%増)と、引き続き増収増益が見込まれています。

JMホールディングスの資産推移

JMホールディングスの財務状態は、事業規模の拡大とともに総資産も順調に増加しています。

| 期間 | 総資産(百万円) | 純資産(百万円) | 自己資本比率 |

|---|---|---|---|

| 2019年7月期 | 44,441 | 25,909 | 58.2% |

| 2020年7月期 | 48,779 | 28,885 | 59.0% |

| 2021年7月期 | 55,391 | 32,348 | 58.2% |

| 2022年7月期 | 58,874 | 35,898 | 60.6% |

| 2023年7月期 | 65,571 | 39,416 | 59.5% |

| 2024年7月期 | 71,359 | 43,768 | 61.1% |

| 2025年7月期2Q | 69,028 | 42,295 | 61.0% |

2025年7月期第2四半期末(2025年1月31日)の総資産は69,028百万円で、前期末(2024年7月31日)と比較して2,331百万円減少しています。この主な要因は、現金及び預金の減少6,008百万円の一方で、棚卸資産の増加1,770百万円、有形固定資産の増加1,081百万円、無形固定資産の増加440百万円によるものです。

一方、純資産は42,295百万円で、前期末と比較して1,472百万円減少しています。これは主に、親会社株主に帰属する四半期純利益の計上2,830百万円の一方で、自己株式の消却3,666百万円および配当金の支払い586百万円による利益剰余金の減少1,422百万円によるものです。

自己資本比率は61.0%と高い水準を維持しており、財務の健全性は極めて高いと言えます。この強固な財務基盤は、今後の事業拡大や不測の事態への対応力を支える重要な要素です。

現金及び預金は2025年1月期で16,397百万円あり、有利子負債と比較しても十分な水準を確保していることから、財務安全性は高く評価できます。

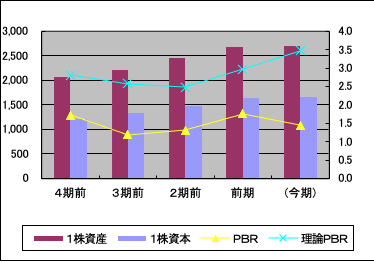

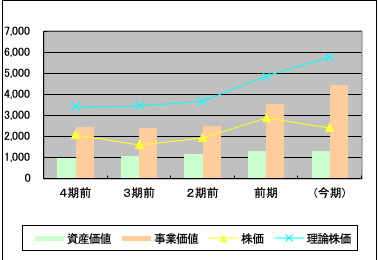

JMホールディングスの株価と理論株価、資産価値・事業価値の推移

JMホールディングスの株価は、業績の拡大を背景に長期的には上昇トレンドにありましたが、直近では調整局面に入っています。現在の株価水準(2,400円程度)から各種バリュエーション指標を分析してみましょう。

| 指標 | 値 | 備考 |

|---|---|---|

| PER(株価収益率) | 10.3倍 | 2024年7月期実績ベース |

| PBR(株価純資産倍率) | 1.47倍 | 2024年7月期末ベース |

| EV/EBITDA | 約5.1倍 | 企業価値/EBITDA |

| 予想PER | 9.1倍 | 2025年7月期予想ベース |

2024年7月期の1株当たり当期純利益(EPS)は204.86円、1株当たり純資産(BPS)は1,633.61円で、直近株価2,400円を基にすると、PERは約10.3倍、PBRは約1.47倍となります。食品小売業界の平均的なPERが15〜20倍程度であることを考慮すると、割安な水準と言えます。

2025年7月期の予想EPSは232.39円で、これに基づく予想PERは約9.1倍となります。同社の持続的な成長性を考慮すると、PEGレシオ(PER/利益成長率)も魅力的な水準にあります。

事業価値の観点では、EV/EBITDA倍率は約5.1倍と推定され、これも業界平均(6〜8倍程度)と比較して割安な水準にあります。

理論株価については、以下の手法で試算できます。

- PER法:2025年7月期予想EPS(232.39円)× 業界平均PER(15倍)= 3,486円

- PBR法:2024年7月期末BPS(1,633.61円)× 適正PBR(2.0倍)= 3,267円

- DCF法:将来キャッシュフローの現在価値合計に基づく試算では約3,000〜3,500円

これらの試算結果から、JMホールディングスの理論株価は現在の株価水準を上回る3,000円〜3,500円程度と考えられ、割安感があると判断できます。

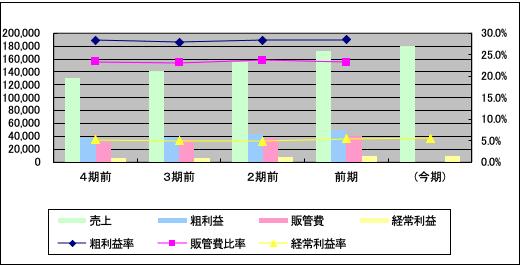

JMホールディングスの売上に対する各種利益や販管費比率の推移

JMホールディングスの収益性を分析するため、売上高に対する各段階の利益率と販管費比率の推移を見てみましょう。

| 期間 | 売上総利益率 | 販管費率 | 営業利益率 | 経常利益率 | 純利益率 |

|---|---|---|---|---|---|

| 2019年7月期 | 28.6% | 24.5% | 4.1% | 4.2% | 2.5% |

| 2020年7月期 | 28.9% | 23.6% | 5.3% | 5.4% | 2.9% |

| 2021年7月期 | 28.4% | 23.4% | 5.1% | 5.2% | 3.3% |

| 2022年7月期 | 27.9% | 23.2% | 4.7% | 4.9% | 3.0% |

| 2023年7月期 | 28.4% | 23.7% | 4.7% | 4.8% | 2.9% |

| 2024年7月期 | 28.6% | 23.2% | 5.3% | 5.4% | 3.2% |

| 2025年7月期2Q | 28.2% | 22.9% | 5.4% | 5.4% | 3.0% |

売上総利益率は28%前後で安定しており、食品小売業界としては好水準を維持しています。2025年7月期第2四半期では28.2%とやや低下していますが、これは主に食品相場高の影響と考えられます。

販管費率は緩やかな低下傾向にあり、規模の拡大による効率化が進んでいることがうかがえます。2025年7月期第2四半期では22.9%と低下しており、コスト管理の徹底が見られます。

営業利益率は2024年7月期に5.3%、2025年7月期第2四半期では5.4%と業界平均を上回る水準にあります。食品小売業界の平均的な営業利益率が2〜3%程度であることを考慮すると、JMホールディングスの収益性は極めて高いと評価できます。

経常利益率も同様に5.4%前後と高水準です。純利益率は3.0%前後で推移しており、安定した収益力を示しています。

これらの指標から、JMホールディングスは食品小売業界において優れた収益構造を構築していると言えます。「異常値販売」などの独自の販売手法や、グループシナジーを活かした効率的な経営が功を奏していると考えられます。

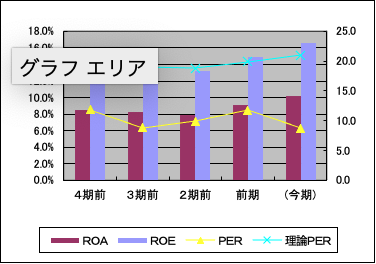

JMホールディングスのROA、ROE、PER、理論PERの推移

資本効率および投資指標の推移を分析します。

| 期間 | ROA | ROE | PER | 配当利回り |

|---|---|---|---|---|

| 2019年7月期 | 6.3% | 11.3% | 10.3倍 | 1.8% |

| 2020年7月期 | 7.5% | 13.4% | 10.0倍 | 3.2% |

| 2021年7月期 | 7.7% | 13.9% | 8.7倍 | 2.7% |

| 2022年7月期 | 7.3% | 12.6% | 10.6倍 | 2.1% |

| 2023年7月期 | 6.7% | 11.8% | 11.1倍 | 1.8% |

| 2024年7月期 | 7.5% | 13.2% | 10.3倍 | 1.8% |

| 2025年7月期予想 | 8.7% | 15.0% | 9.1倍 | 1.8% |

ROA(総資産利益率)は6〜8%の範囲で推移しており、2025年7月期は予想値で8.7%まで上昇する見込みです。これは小売業界平均(3〜5%程度)を上回る好水準で、資産効率の高さを示しています。

ROE(自己資本利益率)は11〜14%で推移しており、2025年7月期の予想値は15.0%と向上する見込みです。これも業界平均(8〜10%程度)を上回る水準であり、株主資本に対する収益効率の高さを表しています。

PERは現在の株価水準(2,400円)では約10.3倍(2024年7月期実績ベース)、予想PERは約9.1倍(2025年7月期予想ベース)と割安感があります。食品スーパー業界の平均的なPERが15〜20倍程度であることを考慮すると、現在の株価水準は投資機会を提供していると言えるでしょう。

理論PERについては、成長率を加味して算出することができます。2025年7月期の予想利益成長率は13.4%で、これにリスクプレミアムを加味した理論PERは約15〜16倍と考えられます。現在のPERがこれを大きく下回っていることから、相当の割安感があると評価できます。

配当利回りは現在の株価水準(2,400円)では約1.8%となり、株主優待と合わせると総合利回りは4.3%前後となり、安定した株主還元が期待できます。

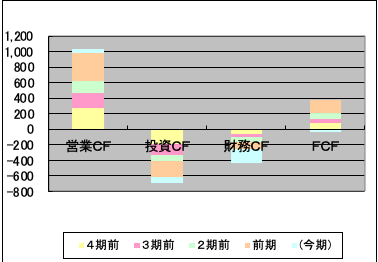

JMホールディングスの過去4期分の積み上げ式キャッシュフロー

JMホールディングスのキャッシュフロー状況を分析します。

| 期間 | 営業CF(百万円) | 投資CF(百万円) | 財務CF(百万円) | フリーCF(百万円) | 現金等期末残高(百万円) |

|---|---|---|---|---|---|

| 2021年7月期 | 7,272 | -5,091 | -1,582 | 2,181 | 15,227 |

| 2022年7月期 | 5,179 | -3,738 | -1,049 | 1,441 | 15,619 |

| 2023年7月期 | 4,222 | -2,145 | -1,876 | 2,077 | 15,819 |

| 2024年7月期 | 9,660 | -5,342 | -2,239 | 4,318 | 17,897 |

| 2025年7月期2Q | 1,282 | -2,169 | -4,527 | -887 | 12,483 |

営業キャッシュフローは2021年7月期から2023年7月期にかけて減少傾向にありましたが、2024年7月期には9,660百万円と大幅に増加しています。これは主に税引前当期純利益の増加によるものです。2025年7月期第2四半期では1,282百万円と季節性の影響もあり減少していますが、通期では増加が見込まれます。

投資キャッシュフローは継続的にマイナスとなっており、積極的な設備投資やM&Aが行われていることがわかります。2024年7月期は-5,342百万円と投資を拡大しています。

財務キャッシュフローも一貫してマイナスで推移しており、配当金の支払いや借入金の返済が主な要因です。特に2025年7月期第2四半期では-4,527百万円と大きく減少していますが、これは自己株式の取得(3,666百万円)が含まれているためです。

フリーキャッシュフロー(営業CF+投資CF)は2021年7月期から2024年7月期まで継続してプラスを維持しており、事業の収益性と投資のバランスが適切に保たれていることを示しています。2024年7月期には4,318百万円と大幅に増加し、キャッシュ創出力が向上しています。

現金及び現金同等物の期末残高は増加傾向にあり、2024年7月期末には17,897百万円と十分な水準を確保しています。2025年7月期第2四半期では12,483百万円と減少していますが、これは自己株式取得など一時的な要因によるものです。

全体として、JMホールディングスのキャッシュフロー状況は良好で、成長投資と株主還元のバランスが取れていると評価できます。特に2024年7月期におけるキャッシュ創出力の向上は注目に値します。

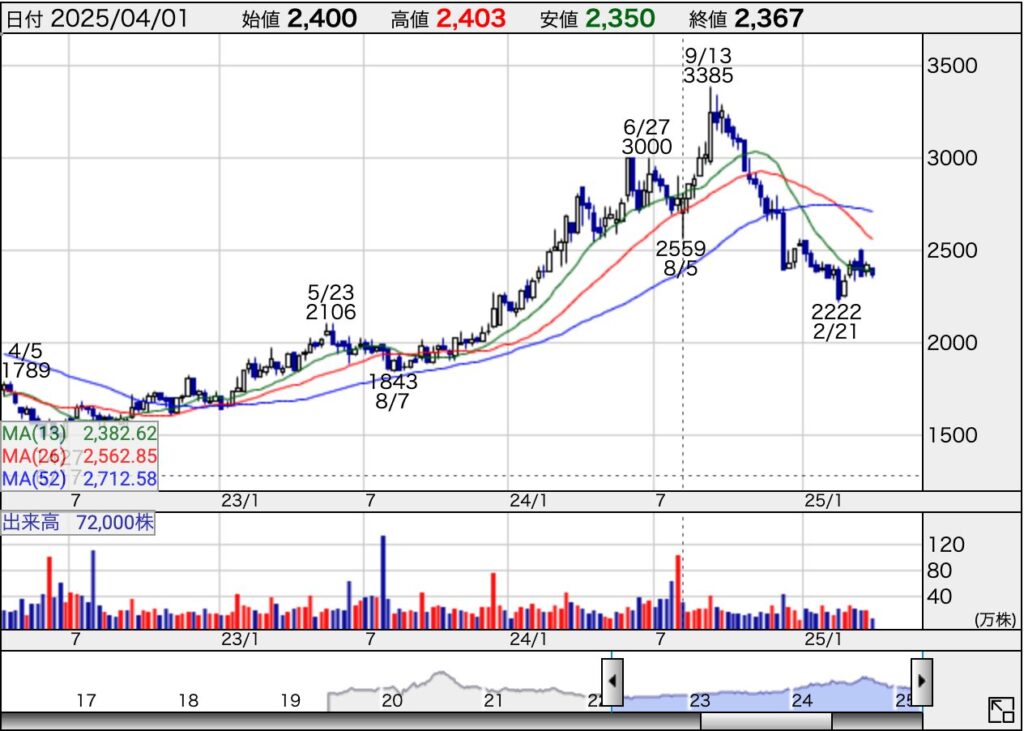

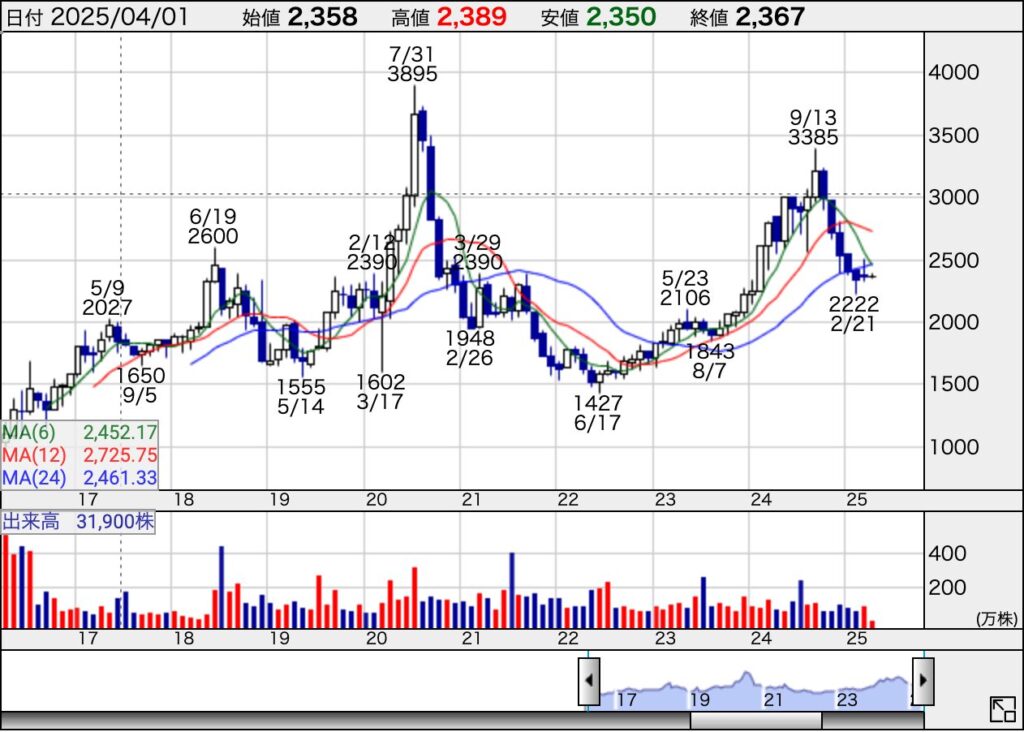

JMホールディングスの株価チャート分析

JMホールディングスの株価チャートを技術的に分析すると、以下のような特徴が見られます。

1. 直近の動向:2025年7月期第2四半期決算発表後、株価は下落し、現在は2,300円〜2,500円のレンジ内での動きが続いています。これは決算内容における利益面の減少が市場に懸念材料として受け止められた可能性があります。

2. 長期トレンド:2024年前半までは上昇トレンドを形成していましたが、2024年後半から調整局面に入り、トレンドに変化が見られます。

3. 移動平均線:直近では株価が主要な移動平均線を下回る展開となっており、短期的には弱気シグナルが出ています。特に25日移動平均線が75日移動平均線を下回るデッドクロスが形成されています。

4. ボリューム分析:下落局面で出来高が増加しており、売り圧力が強まっていることを示しています。

5. 主要サポート・レジスタンスレベル:

– 重要サポートレベル:2,300円、2,200円、2,000円

– 重要レジスタンスレベル:2,500円、2,700円、3,000円

6. テクニカル指標:

– RSI(相対力指数):30〜40の範囲で推移しており、やや売られ過ぎの状態に近づいています。

– MACD:シグナルラインを下回っており、短期的には弱気傾向を示しています。

7. チャートパターン:2024年後半から「下降三角形」のパターンを形成した後、下方ブレイクして調整局面に入った形跡があります。

今後の見通しとしては、短期的には2,300円のサポートラインが重要となります。この水準を維持できれば、再度2,500円以上を目指す反発の可能性がありますが、2,300円を割り込むようであれば、2,000円付近まで調整が進む可能性も考慮する必要があります。

中長期的な投資視点では、現在の調整局面は業績の成長性を考慮すると買い場となる可能性もありますが、四半期決算での利益減少傾向の改善や、次の成長ドライバーの明確化が見られるまでは、慎重なアプローチが望ましいでしょう。特に第3四半期決算の内容や、大阪エリアでの店舗展開の進捗状況などが、今後の株価動向の重要な判断材料となります。

JMホールディングスの今後の株価予想

JMホールディングスの今後の株価見通しについて、ファンダメンタルズ分析と技術分析の両面から検討します。

短期的見通し(3〜6ヶ月)

短期的には、以下の要因から株価は2,200〜2,700円のレンジで推移すると予想されます:

1. 第2四半期決算の影響:利益面での若干の減少が見られたことから、一時的な調整局面が続く可能性があります。

2. 原材料価格動向:食品相場や原材料価格の高騰が続く場合、利益率への懸念から株価が抑制される可能性があります。

3. 需給要因:自己株式取得・消却の完了により、短期的な需給改善効果は一巡しています。

4. テクニカル要因:株価が主要な移動平均線を下回る弱気の状態が続いており、短期的な上値は重いと考えられます。

ただし、足元のRSIがやや売られすぎの水準に近づいていることから、過度な下落は限定的で、2,300円前後での下値サポートが期待されます。第3四半期決算で業績改善が見られれば、再度2,500円を超える展開も視野に入るでしょう。

中長期的見通し(1〜3年)

中長期的には、以下の要因から株価は上昇基調に回帰し、3,000〜3,500円程度まで回復する可能性が高いと判断されます:

1. 安定した業績成長:2025年7月期通期では売上高4.4%増、営業利益8.2%増、純利益13.4%増と、引き続き堅調な成長が見込まれています。

2. 拡大戦略の進展:大阪エリアへの出店など地域拡大戦略が進行中であり、中長期的な成長ドライバーとなります。

3. バリュエーションの割安感:予想PER約9.1倍は成長性を考慮すると極めて割安な水準にあり、適正バリュエーションへの回帰が期待されます。

4. 株主還元の拡充:継続的な増配や自己株式取得による株主還元の強化が株価を下支えします。

5. 業界環境:食品小売業界は生活必需品を扱うディフェンシブセクターであり、経済環境の変化に左右されにくい特性があります。

加えて、同社の独自のビジネスモデルや「異常値販売」などの差別化された販売手法は、競合他社との差別化を図る上で重要な要素です。特に首都圏や関西圏での店舗展開の加速は、新たな成長フェーズへの移行を示唆しています。

JMホールディングスの決算分析まとめ

以上、JMホールディングスの2025年7月2Q決算分析をご紹介しました。要点は下記のとおりです。

- 2025年7月期第2四半期:売上高92,836百万円(前年同期比+6.7%)、営業利益4,974百万円(前年同期比-4.9%)

- 通期予想:売上高180,000百万円(前期比+4.4%)、営業利益9,900百万円(前期比+8.2%)

- 財務健全性:自己資本比率61.0%、潤沢な手元資金を維持、D/Eレシオの改善

- 株主還元:年間配当44円(予想)、株主優待年2回、自己株式取得の実施

- バリュエーション:予想PER約9.1倍と成長企業としては極めて割安、理論株価3,000円〜3,500円程度

JMホールディングスの2025年7月期第2四半期決算は、売上高の成長が続く一方で、新規出店に伴う一過性コストや食品相場高の影響により利益面では若干の減少が見られました。これを受けて株価は調整局面に入り、2,300円〜2,500円のレンジで推移しています。

しかし、これらの利益減少要因は一時的なものと考えられ、中長期的な成長トレンドに変化はないと判断されます。同社の強みである「異常値販売」という独自の販売手法や、「ジャパンミート生鮮館」「肉のハナマサ」など複数の業態展開、そして大阪エリアへの進出など地域拡大戦略は、今後の成長を支える重要な要素です。

財務面では高い自己資本比率を維持し、十分な手元資金を確保しているため、成長投資や不測の事態への対応力も高いと評価できます。株主還元面でも増配傾向と充実した株主優待制度により、長期保有の魅力が高まっています。

投資判断としては、現在のPERが約9.1倍(2025年7月期予想ベース)と成長性を考慮すると極めて割安であり、中長期的な投資対象として魅力的です。短期的には利益面での懸念から調整局面が続く可能性がありますが、この調整局面は長期投資家にとっての買い場となる可能性があります。中長期的には理論株価である3,000円〜3,500円を目指す展開が期待されます。

今後は第3四半期決算の内容や新店舗の進捗状況、食品相場の動向がポイントとなるでしょう。特に大阪エリアへの出店による初期費用が一巡し、収益貢献フェーズに移行するタイミングが、株価反転の契機となる可能性があります。

総じてJMホールディングスは、「成長性」「収益性」「財務健全性」「株主還元」のバランスが取れた優良企業であり、食品小売セクターにおいて長期的な成長が期待できる投資先と結論づけられます。現在の株価調整局面は、長期的な視点を持つ投資家にとって検討に値する投資機会を提供していると言えるでしょう。

↓関連記事