体外診断用医薬品や研究用試薬の開発・製造を手掛ける企業タウンズ(197A)について、2025年2Q決算短信の分析と今後の株価予想をしてみました。

*2025年2月13日に2025年6月期 第2四半期決算短信の発表がありましたので、反映しています。

タウンズ(197A)はどんな会社?

院内で行う迅速抗原検査の体外診断薬専業大手で、新型コロナ、インフルなど呼吸器感染症が得意の会社です。

主に以下の4つの事業を展開しています。

- 体外診断用医薬品の開発・製造・販売

- 特に迅速診断検査キット(イムノクロマト法)が強み

- 新型コロナウイルス抗原検査キット

- インフルエンザウイルス検査キット

- その他の呼吸器感染症検査キット

事業の特徴としては下記のとおりです。

- 院内検査向け迅速診断キットの専業メーカー

- 開発から製造・販売まで一貫した体制

- 呼吸器感染症分野での高い専門性と実績

- 医療機関での即日検査ニーズに対応

- 体外診断薬業界の主要企業

- 特に迅速検査キット分野での強みを持つ

タウンズ(197A)の配当は?

タウンズは、年間2回の配当を実施しています。配当権利確定月は6月末と12月末です。

2025年6月期の予想配当金額は1株あたり28円で、配当利回りは約5.26%です。

100株買うと年間2800円の配当がもらえる予想です。かなり高い利回りですね。

配当金の支払日は、期末配当が9月27日、中間配当が3月13日となっています。

タウンズ(197A)の株主優待

タウンズ(197A)の株主優待はありません。

タウンズ(197A)の決算短信分析

タウンズ(197A)の4期前から今期に至るまで決算短信について分析しました。

なお、決算分析の手法は下記の本を参考にさせていただきました!

>> はっしゃん株の本!10倍株の探し方の評判と理論株価や決算分析シートの内容も!

タウンズ(197A)の資産推移

次は、1株資産や1株資本(≒純資産)を4期前から追ったもので、その数字から理論PBRと実際のPBRを折れ線グラフで表しています。

1株あたりの資産と資本は2期前〜今季にかけて大幅に増やしています。

PBR、理論PBRはほぼ横ばいです。

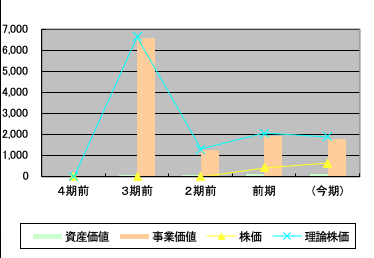

タウンズ(197A)の株価と理論株価、資産価値・事業価値の推移

理論株価と実際の株価を折れ線グラフで表したものです。理論株価の算出に使う資産価値、事業価値の伸びを棒グラフで表しています。

コロナが流行って好業績を叩き出した3期前は例外として、それ以降も資産価値、事業価値、株価はいずれも伸びていることがわかります。

理論株価は今季に入ってやや下降傾向にあるのが気になるところです。

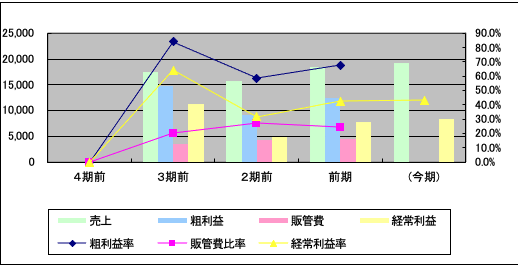

タウンズ(197A)の売上に対する各種利益や販管費比率の推移

損益計算書の棒グラフと、その数字から割り出した「粗利率」「販管費比率」「経常利益率」の線グラフを重ねたものです。

3期前〜2期前にかけて一旦落ち込みますが、それ以降は売上・粗利益・経常利益・粗利益率・経常利益率がいずれも右肩あがりです。

一方、コストにかかる販管費比率は2期前から減少に転じているので理想的と言えるでしょう。

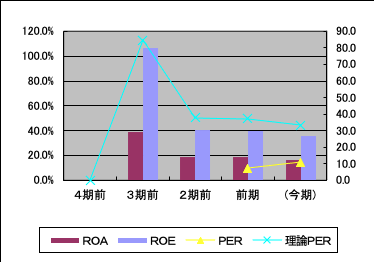

タウンズ(197A)のROA、ROE、PER、理論PERの推移

ROA(総資産利益率)、ROE(株主資本利益率)の過去4期と今期の推移を棒グラフで表し、splpも「理論株価÷EPS」で計算した理論PERと、実際の株価をEPSで割ったPERの棒グラフを記載しています。

ROA・ROEは今季に入ってやや右肩下がりで気になるところです。

しかしROAが20%弱、ROEが約40%弱と依然として高水準で推移しています。

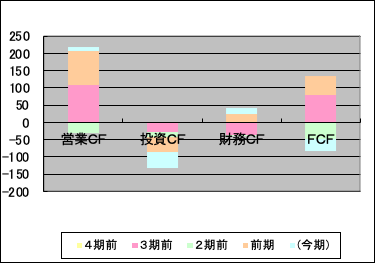

タウンズ(197A)の過去4期分の積み上げ式キャッシュフロー

キャッシュフロー計算書の営業・投資・財務CFとフリーキャッシュフロー(FCF = 営業CF+投資CF)を過去4期分、積み上げ式で棒グラフにしたものです。

今季は投資CFがマイナスとなっており、トータルフリーキャッシュフローもマイナスとなってます。

フリーキャッシュフローが今季マイナスとなっている理由は、主に投資活動によるキャッシュフローの大幅なマイナスが影響しています。具体的には、設備投資や研究開発費用の増加が挙げられます。

企業が成長戦略の一環として積極的な投資を行っていることを示しており、将来的な成長を見据えた動きと考えられるので、大きな問題はなさそうです。

タウンズ(197A)の今期の進捗率

今期の進捗は2Q発表時点で、売上高は62.2%、経常利益は78.5%、純利益は77.9%となっており、進捗率としては「なかなか良い」と言えそうです。

まだ2Qなので売り上げや利益の上方修正もあり得そうです。

通期の予想がこのままだと、前期比対比、今期の売上高は前期比で約4.6%の増加、経常利益は約6.1%の増加、最終利益は約4.2%の増加が見込まれています。

2025年5月には、静岡県三島市の三ツ谷工業団地に新工場「三島工場」が稼働予定です。これにより、生産能力の向上や業務の効率化UPによる、売上や利益の増加が期待できそうですね。

タウンズ(197A)のチャートと今後の株価予想

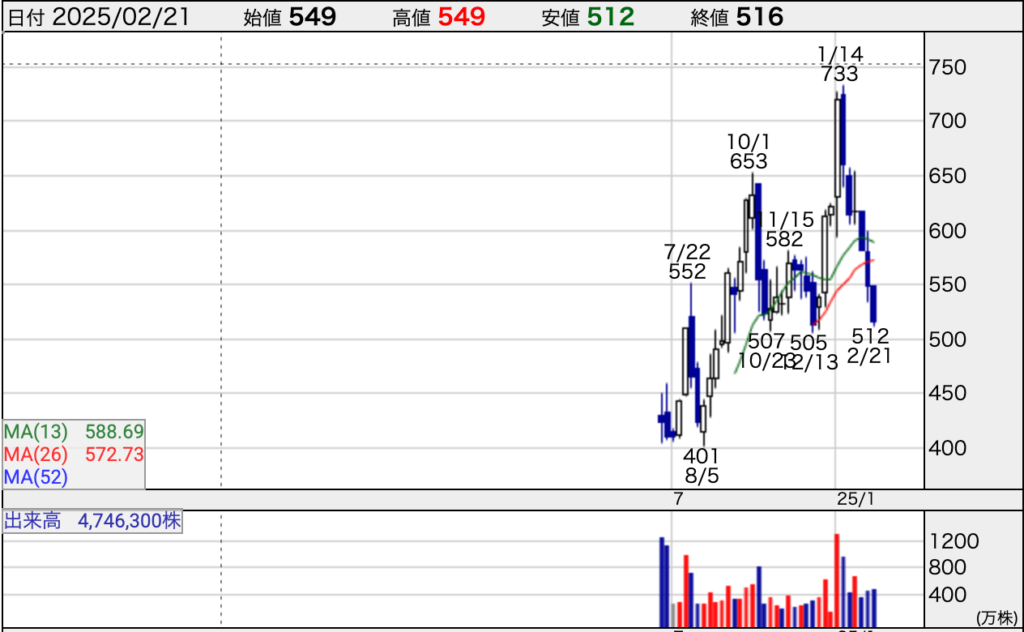

決算の内容は特段悪くはなかったものの、市場の期待が大きかったせいか、決算発表後は大幅下落となりました。

2/21に512円をつけてから、やや反発をして、2/26現在、532円の終値をつけています。

直近の5ヶ月間を見ると、約504~5円あたりが強い下値のサポートラインとなっているようです。ここより下がる可能性は低いのではないでしょうか?

しかし仮に割った場合は、405円まで底なし沼となりますので、注意が必要です。

タウンズ(197A)の2025年2Q決算短信の分析まとめ

以上、タウンズ(197A)の2025年2Qの決算短信分析の内容をまとめると下記のようになります。

- 業績は売上、利益ともに右肩上がり。株価も上昇傾向。

- 粗利率・経常利益率上昇傾向、販管費比率は下がっていて理想的

- ROA・ROEはかなりの高水準を維持しているが、今季はやや右肩下がり。

- 今季は設備投資や研究開発費用の増加で投資キャッシュフローがマイナス。

- 進捗率は2Q発表時点で、売上高は62.2%、経常利益は78.5%、純利益は77.9%で順調

- 決算は悪くはなかったものの、市場の期待値が高かったためか、株価は大幅下落

- 直近では2/21に底値512円をつけてから、やや反発傾向。

- 2025年5月には、静岡県三島市の三ツ谷工業団地に新工場「三島工場」が稼働予定。これ生産能力の向上や業務の効率化UPによる、売上や利益の増加が期待できる。

以上、ご参考ください!

↓関連記事