【夫】

「新NISAが始まったし、うちもそろそろ投資を始めたいんだけど…」

【妻】

「そうは言うけど、毎日忙しくて調べる時間なんてないし、なんだか難しそうよね…」

仕事と子育てに追われる毎日。

「将来のためにお金の準備をしなきゃ」と頭ではわかっていても、複雑な制度を学ぶ時間も気力もない…。

そんなふうに、新NISAへの興味と、忙しい現実との間でモヤモヤしていませんか?

この記事は、まさにそんなあなたのために書きました。

安心してください。

世の中にあふれる新NISAの情報の9割は、一旦忘れてしまって大丈夫です。

この記事では、忙しいあなたが本当に知るべき「たった2つのポイント」に絞って、どこよりも分かりやすく解説します。

この記事を読むと、こうなります

- ✅ 新NISAの全体像が、驚くほどスッキリ理解できる

- ✅ 「我が家ならどう使う?」という具体的なイメージが湧く

- ✅ 夫婦でお金の話をする、最高のきっかけが手に入る

難しい専門用語は一切使いません。

この記事を読み終える頃には、「なんだ、もっと早く知っておけばよかった!」と思っているはずです。

新NISAを理解する上で、本当に大事な「2つのポイント」

さっそく結論からお伝えします。

2024年から始まった新しいNISAで、あなたが押さえるべきポイントは、次の2つだけです。

この記事の結論

- 非課税期間が「無期限」になった

- 役割が違う「2つの投資枠」を使い分けるだけ

「え、本当にこれだけ?」

はい、本当にこれだけです。

この2つを理解するだけで、新NISAの8割は理解したと言っても過言ではありません。

一つずつ、見ていきましょう。

ポイント①:非課税期間が無期限に!「いつでも始められる」安心感

これまでのNISAには、「〇年まで」という期限がありました。

これが、私たちを「早く始めなきゃ!」と焦らせる原因だったのです。

しかし、新しいNISAではこの期限が完全に撤廃され、無期限(恒久化)になりました。

ここが嬉しい!

- いつでも好きな時に始められる

- 自分のペースで続けられる

- 一生涯、非課税のメリットを受けられる

子どもの進学やマイホームの購入など、ライフステージの変化に合わせて柔軟に対応できるようになったのです。

もう「乗り遅れる」という心配はありません。

この「焦らなくていい」という安心感こそが、忙しい私たちにとって最大のメリットと言えるでしょう。

ポイント②:役割が違う「2つの投資枠」を使い分けるだけ

2つ目のポイントは、「2つの性格が違う投資の部屋(枠)が用意された」ということです。

これを、あなたの家庭の役割分担に例えると、とても分かりやすくなります。

1. つみたて投資枠 → コツコツ家計を守る「貯金」担当

2. 成長投資枠 → 少し未来に期待する「おこづかい・投資」担当

この2つの部屋を、意識的に使い分ける。

たったそれだけで、新NISAを賢く活用できるのです。

「つみたて投資枠」と「成長投資枠」、我が家はどう使う?

では、この2つの部屋(枠)を、具体的にどう使えばいいのでしょうか?

それぞれの特徴を見ていきましょう。

コツコツ堅実派の「つみたて投資枠」

こちらは、将来のために時間をかけて、着実に資産を育てるための部屋です。

- 対象商品: 国が厳選した、長期的な資産形成に向いている投資信託など

- 特徴: 一度設定すれば、毎月自動でコツコツ積み立ててくれる

- おすすめな人: 「投資のことはよくわからないけど、将来のために何か始めたい」という方

「これなら、一度設定しちゃえばほったらかしでいいのね!忙しい私たちにピッタリかも。」

まさにその通りです。

まずはこの「つみたて投資枠」から始めるのが、投資初心者にとって最も安心な選択肢です。

少し挑戦もできる「成長投資枠」

こちらは、「つみたて」より少し自由度が高く、未来への期待を込めて投資ができる部屋です。

- 対象商品: 投資信託に加えて、個別企業の株など幅広い商品

- 特徴: 応援したい企業に投資したり、配当金をもらったりできる

- おすすめな人: 「少しは投資の手応えを感じてみたい」「好きな会社を応援したい」という方

「なるほど!応援してる会社の株を買って、配当金をもらうなんてこともできるんだな。」

ただし、自由度が高い分、商品選びには少し知識が必要です。

忙しい夫婦は、まず「つみたて投資枠」から始めるのが王道!

慣れてきて、「もう少し挑戦してみたいね」と夫婦で話し合えるようになったら、「成長投資枠」の活用を検討するのがおすすめです。

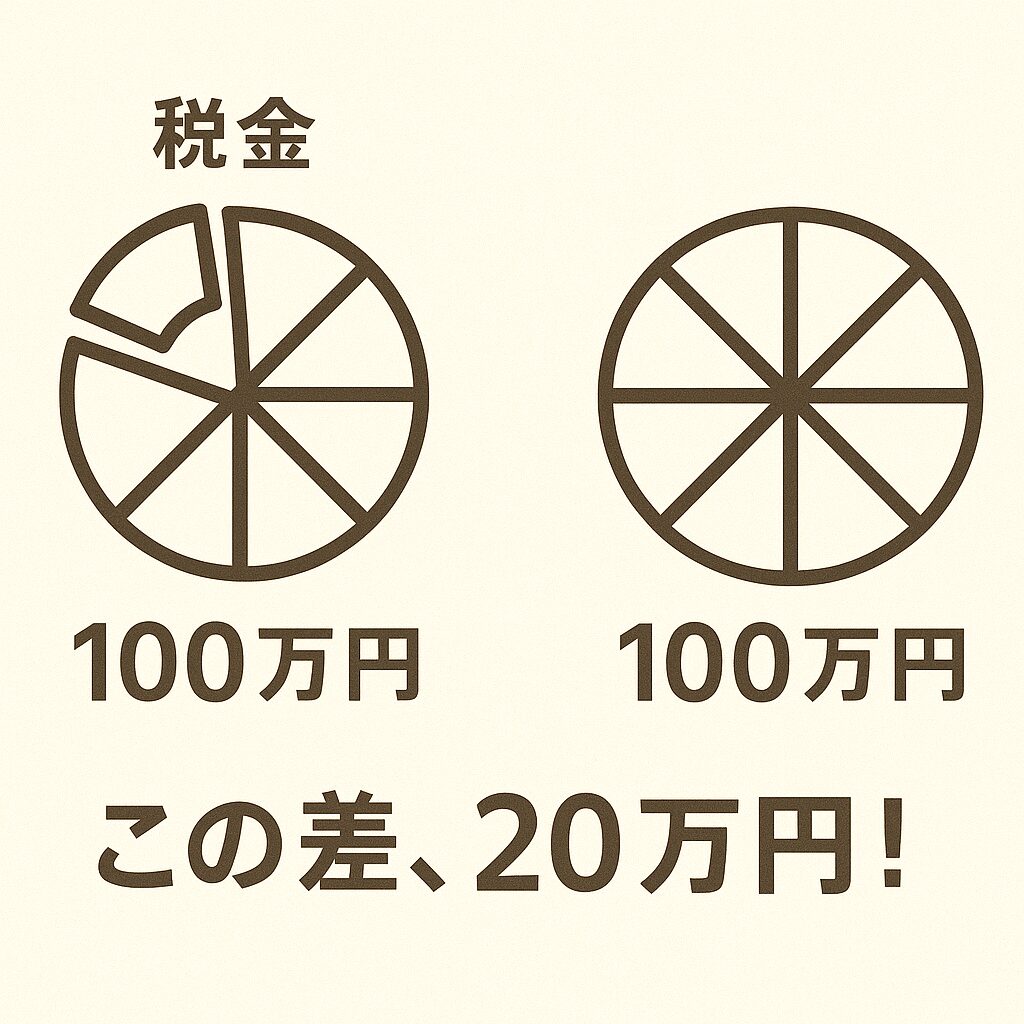

非課税ってどれくらいお得?税金の差をシミュレーション

「非課税がお得なのはわかるけど、具体的にどれくらい?」

その疑問、とても大切です。

例えば、投資で100万円の利益が出たとします。

- 普通の口座(課税口座)の場合

- 利益100万円に約20%(約20万円)の税金がかかります。

- 手元に残るのは、約80万円です。

- NISA口座の場合

- 利益100万円にかかる税金はゼロです。

- 手元に100万円がまるごと残ります。

同じ利益でも、手取りが20万円も変わってくるのです。

これは、国が「将来のために備えるあなたたちを応援しますよ」というメッセージを送ってくれているのと同じです。

この強力なサポートを使わない手はありませんよね。

【要注意】夫婦でNISAを始める前に知っておきたい「たった1つの注意点」

ここまで読んで、「よし、さっそく始めてみよう!」と思ってくださったかもしれません。

ですが、その前に。

多くのご夫婦が陥りがちな、たった1つの注意点をお伝えします。

それは、「どっちが正しいか」で話してしまうことです。

「こっちの投資信託の方がリターンがいいから、絶対こっちにすべきだよ!」

「でも、なんだかよく分からないものにお金を出すのは不安だわ…」

こうした「正しさ」のぶつけ合いは、夫婦の間に溝を生むだけです。

大切なのは、「我が家にとって、心地よいのはどっち?」という視点で話すこと。

- 「まずは月5,000円から、お試しで始めてみない?」

- 「私たちの目標は、大きく儲けることじゃなくて、20年後に子どもの学費を安心して払えることだよね」

このように、お互いの価値観や目標をすり合わせることが、何よりも重要です。

まとめ:新NISAは、忙しい夫婦の最強の味方です

最後に、今日お伝えした2つのポイントをもう一度振り返りましょう。

まとめ

- 期限がなくなったから、焦らなくていい。

- 「つみたて(守り)」と「成長(攻め)」の2つの部屋を使い分けるだけ。

いかがでしたか?

新NISAは、決して難しい制度ではありません。

むしろ、「頑張る時間はない。でも、未来のために賢く備えたい」と願う、私たちのような忙しい夫婦にとって、これ以上ないほどシンプルで、心強い味方なのです。

この記事が、あなたの家庭で「お金の未来」について話す、素敵なきっかけになれば、これほど嬉しいことはありません。