この記事では2022年第4週の本命銘柄の一つであり、美容家電の先駆で専業メーカーであるヤーマン(6630)について、2023年4月期の本決算を分析し、株価下落の理由と今後の株価について予想します!

尚、2023年6月13日に2023年4月期本決算発表がありましたので反映しています。

ヤーマンはどんな会社?

美容家電の先駆で専業メーカー大手です。

美顔器・痩身器・脱毛器が中心で化粧品の販売も開始し、2015年に中国越境ECのTmallに出店しています。他国も代理店販売網を拡大しています。

同社は、お客様の美や健康をサポートするための製品を提供しており、美容機器と化粧品の可能性を広げていくことを目指しています。

ヤーマンの決算短信分析

ヤーマンの4期前から今期に至るまで決算短信について分析しました。

なお、決算分析の手法は下記の本を参考にさせていただきました!

>> はっしゃん株の本!10倍株の探し方の評判と理論株価や決算分析シートの内容も!

ヤーマンの業績推移

4期前から今期に至るまでの、売上、経常利益、株価、発行株数、時価総額、EPS(1株あたり純利益)、現金残高がどのように推移しているかを表した棒グラフです。

売上は右肩あがりですが、経常利益・株価・時価総額はここ2年ほど伸び悩んでいるようです。

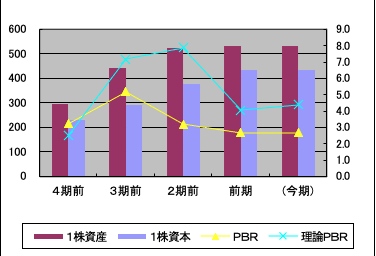

ヤーマンの資産推移

次は、1株資産や1株資本(≒純資産)を4期前から追ったもので、その数字から理論PBRと実際のPBRを折れ線グラフで表しています。

ここ数年、1株資産・1株資本は右肩あがりでしたが、今季予想は前期と変わらない予想です。またPBR・理論PBRは2期前から低下傾向です。

直近では資産、資本が伸び悩んでいることが伺えます。

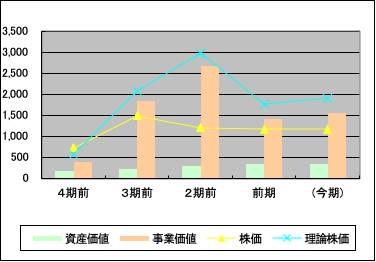

ヤーマンの株価と理論株価、資産価値・事業価値の推移

理論株価と実際の株価を折れ線グラフで表したものです。理論株価の算出に使う資産価値、事業価値の伸びを棒グラフで表しています。

事業価値、理論株価、株価がいずれも2期前から停滞していることがわかります。

ヤーマンの売上に対する各種利益や販管費比率の推移

損益計算書の棒グラフと、その数字から割り出した「粗利率」「販管費比率」「経常利益率」の線グラフを重ねたものです。

これを見ますと、2期前から粗利率・経常利益率は減少傾向、一方、販管費利率はやや上昇傾向となっています。

やや利益率が低下傾向にあるようです。

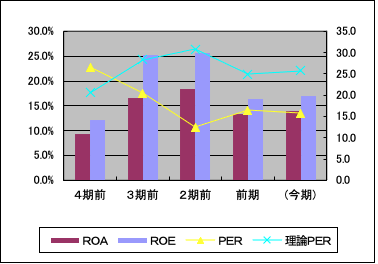

ヤーマンのROA、ROE、PER、理論PERの推移

ROA(総資産利益率)、ROE(株主資本利益率)の過去4期と今期の推移を棒グラフで表し、「理論株価÷EPS」で計算した理論PERと、実際の株価をEPSで割ったPERの棒グラフを記載しています。

2期前以降、ROA・ROE・理論PER・PERのいずれの指標も停滞傾向です。

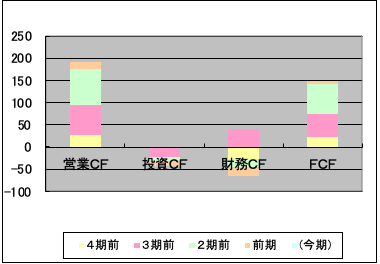

ヤーマンの過去4期分の積み上げ式キャッシュフロー

キャッシュフロー計算書の営業・投資・財務CFとフリーキャッシュフロー(FCF = 営業CF+投資CF)を過去4期分、積み上げ式で棒グラフにしたものです。

FCFが大幅にプラスであることから、過去4期全体では営業CFの範囲内で投資活動ができていることがわかります。

キャッシュフローは潤沢で問題ありません。

ヤーマンの競合他社との比較分析

マネックス証券の銘柄スカウターというサービスを利用して競合他社比較を行いました。

競合他社との比較方法は「1日5分の分析から月13万円を稼ぐExcel株投資 超効率的な「ファンダメンタル分析」入門 (著者:森口 亮氏)」を参考にさせてもらったので興味のある方はご一読ください!

>> Excel株投資 (森口 亮著) の評判を口コミします!メリットデメリットまとめ

比較として同業他社のマクセルHD(6810)、スミダ(6817)、メガチップス(6875)を入れました。

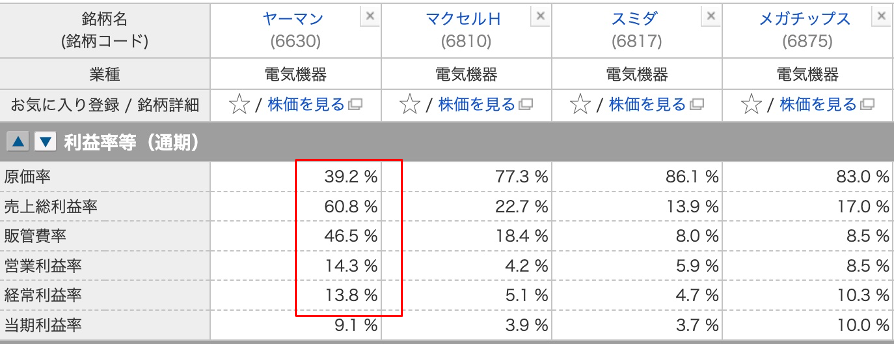

ヤーマンの競合他社との比較(業績編)

競合他社と業績面の比較を行いました。

同業他社と比較して原価率が低く抑えられており、売上総利益率・営業利益率共に高水準を維持しています。一方、販管費率は高めで、コストがかかっている様子が見て取れます。

ヤーマンの競合他社との比較(割安性)

続いて購入に値するかどうか判断するため、PSR(株価売上高倍率)を比較しました。

.png)

銘柄スカウターに時価総額と今期売上高(会社予想)が記載されているので、これからPSRを計算します。(PSR = 時価総額÷今期売上高)

ヤーマン(6630)のPSRは1.4倍でした。

指標的には割安感がありますが、同業他社との比較ではかなり割高です。

ヤーマンの定量分析

ヤーマンについて成長性・収益性・割安性・安全性・大化け性の5つの項目について、定量分析を行いました。

分析方法も「1日5分の分析から月13万円を稼ぐExcel株投資 超効率的な「ファンダメンタル分析」入門 (著者:森口 亮氏)」を参考にさせてもらったので興味のある方はご一読ください!

>> Excel株投資 (森口 亮著) の評判を口コミします!メリットデメリットまとめ

以下がマトリックス分析の結果となります。

安全性、割安性については比較的高得点でしたが、成長性・大化け性の指標がやや低く業績に翳りが見て取れます。

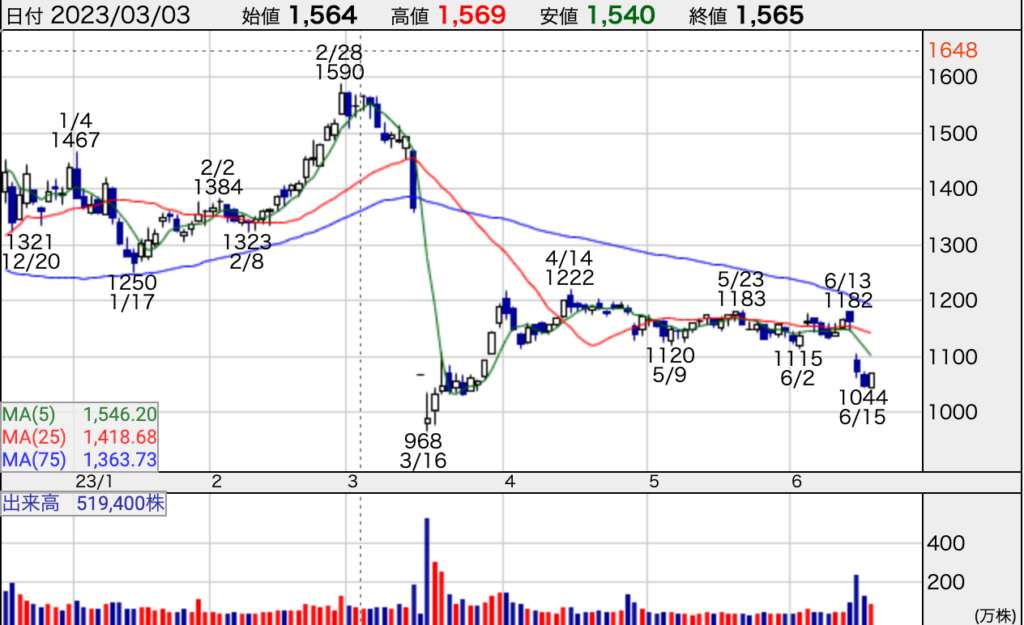

ヤーマンの株価チャート分析

以下はヤーマンの株価チャート(日足・週足)になります。

○日足

○週足

日足はやや下落傾向、週足は横ばい傾向が続いています。

ヤーマンの2023年4月期本決算の株価下落の理由

ヤーマンが2023年4月期第3四半期の決算を発表した際に、中国国内販売の拡大がペースダウンし、売上高が下振れる見通しとなったため、通期予想を従来の100億円から62億円に下方修正しました。

このことから第3四半期の決算後に大幅に株価が下落しました。

今回の6/13の本決算ではその下方修正した業績予想に僅かに満たなかったことが下落の要因と見られます。(進捗率95.4%)

ヤーマンの株価予想

コロナも落ち着いてマスクを外す機会も増え、美容関連の商品を取り扱っていること、そして、インバウンド需要も回復してくることを踏まえると、業績・株価ともに徐々に回復してくる可能性が高いのではないでしょうか?

とはいえ、2023年4月期第3四半期で下方修正を発表し、また通期でもわずかで未達だったことを踏まえると、右肩上がりの成長路線から一旦外れたことは事実だと思います。

個人的には成長性が回復するまでは投資を控えたいと思います。

ヤーマンの決算分析まとめ

ヤーマンの決算分析をまとめると以下のとおりです!

- 業績は2期前から停滞傾向

- 競合他社と比較して、利益率は優れているがコストは高め。株価は現時点では割高。

- 定量分析では成長性・大化け性に翳りが見える。

- チャートは横ばい〜下落トレンド

- 2023年4月期第3四半期で下方修正を発表し、通期でも業績予想に未達であったことから、一旦、成長路線から外れたと考えられる。

以上、ご参考ください!

↓関連記事