2022年第4集の本命銘柄の一つであるきずなホールディングスの決算短信を分析しました!今後の株価の予想、配当性向&中期経営計画、きずなホールディングスの評判を調べたのでご紹介します!

きずなホールディングスの今後の株価や将来性を予測する上で、参考となる記事になるかと思います!

それでは本題に入ります!

*2023年7月14日に2023年5月期本決算発表がありましたので反映しています。

きずなホールディングスはどんな会社?評判は?

「きずなホールディングス」は家族葬における草分け的な存在の企業で、「家族葬のファミーユ」ブランドを中心に直営ホールを展開し、「弔家の灯(とむりえのひ)」「イマージュ」など複数ブランドを擁しています。オーダーメイド型の葬儀を提供しており、顧客の要望にきめ細かく対応しています。

社員や元社員の口コミ(評判)を見ると社風や風通しはとても良いようです。またオーナー企業なので社長や副社長との距離が近いのも特徴です。

きずなホールディングスの決算短信分析

きずなホールディングスの4期前から今期に至るまで決算短信について分析しました。

なお、決算分析の手法は下記の本を参考にさせていただきました!

>> はっしゃん株の本!10倍株の探し方の評判と理論株価や決算分析シートの内容も!

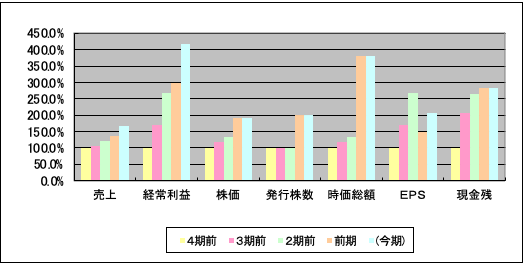

きずなホールディングスの業績推移

4期前から今期に至るまでの、売上、経常利益、株価、発行株数、時価総額、EPS(1株あたり純利益)、現金残高がどのように推移しているかを表した棒グラフです。

売上・経常利益・株価・時価総額いずれも右肩あがりです。

EPS(1株あたり純利益)は前年落ち込みましたが、今季予想は回復する見込みです。

結論として、順調に成長を続ける企業と言えるでしょう。

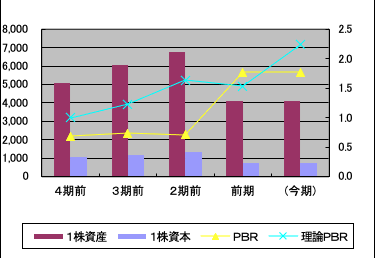

きずなホールディングスの資産推移

1株資産や1株資本(≒純資産)を4期前から追ったもので、その数字から理論PBRと実際のPBRを折れ線グラフで表しています。

1株資産、1株資本は前期に低下しておりますが、株式分割による影響なので問題ありません。

理論PBR、PBRともに右肩あがりです。

資産も順調に増えているようです。

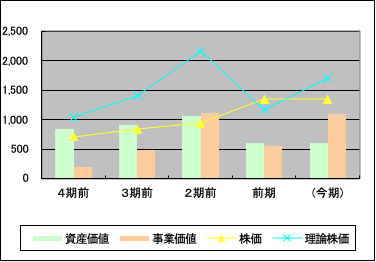

きずなホールディングスの株価と理論株価、資産価値・事業価値の推移

理論株価と実際株価を折れ線グラフで表したものです。理論株価の算出に使う資産価値、事業価値の伸びを棒グラフで表しています。

前期に理論株価・資産価値・事業価値が減少しておりますが、株式分割の影響でEPSが下落したのが原因なので、問題ありません。

実際の株価は右肩あがりで上昇しています。

順調に成長し続けていると言えるでしょう。

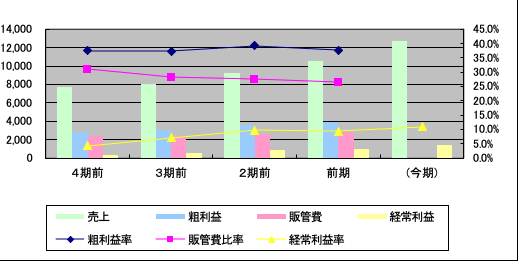

きずなホールディングスの売上に対する各種利益や販管費比率の推移

損益計算書の棒グラフと、その数字から割り出した「粗利率」「販管費比率」「経常利益率」の線グラフを重ねたものです。

粗利益率は横ばい、経常利益比率は上昇、販管費比率は減少という傾向が見られます。

粗利率が上昇すれば理想的ですが、順調に推移していると言っていいでしょう。

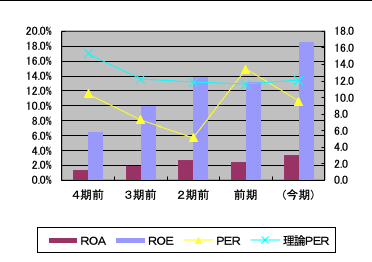

きずなホールディングスのROA、ROE、PER、理論PERの推移

ROA(総資産利益率)、ROE(株主資本利益率)の過去4期と今期の推移を棒グラフで表し、そこに「理論株価÷EPS」で計算した理論PERと、実際の株価をEPSで割ったPERの棒グラフを記載しています。

ROA・ROEは前期に落ち込みがありましたが、概ね右肩あがりです。

理論PER・実際PERは横ばいといったところです。

資産や株主資本を効率的に使って成長している様子が見て取れます。

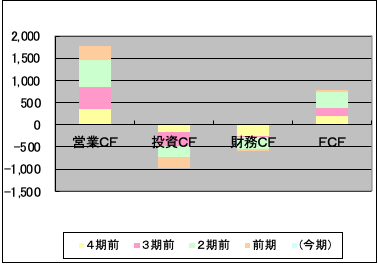

きずなホールディングスのキャッシュフロー

キャッシュフロー計算書の営業・投資・財務CFとフリーキャッシュフロー(FCF = 営業CF+投資CF)を過去4期分、積み上げ式で棒グラフにしたものです。

営業CF・フリーキャッシュフローは大幅なプラスです。投資CF、財務CFはマイナスで投資にも積極的な姿勢が伺えます。

キャッシュフローは潤沢で問題ないと言えるでしょう。

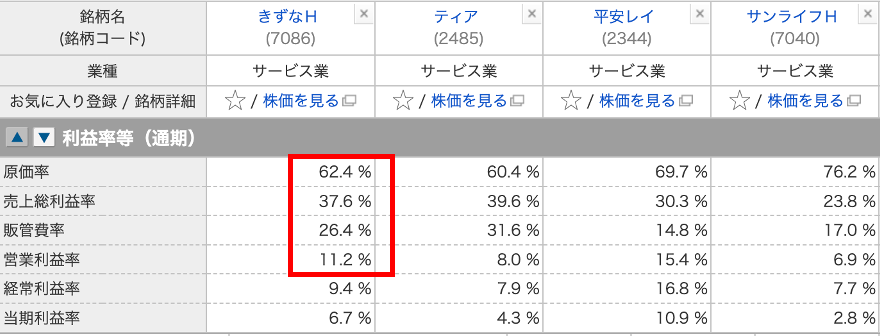

きずなホールディングスの競合他社との比較分析

マネックス証券の銘柄スカウターというサービスを利用して同業他社比較を行いました。

*同業他社との比較方法は「1日5分の分析から月13万円を稼ぐExcel株投資 超効率的な「ファンダメンタル分析」入門 (著者:森口 亮氏)」を参考にさせてもらったので興味のある方はご一読ください!

>> Excel株投資 (森口 亮著) の評判を口コミします!メリットデメリットまとめ

きずなホールディングスの競合他社との比較(業績編)

競合他社と業績面の比較を行いました。

同業他社と比較して、売上総利益率・営業利益率は優秀です。

販管費率がやや高いので、ここをどう圧縮していくかが今後の課題と言えそうです。

きずなホールディングスの競合他社との比較(割安性)

続いて購入に値するかどうか判断するため、PSR(株価売上高倍率)を比較しました。

銘柄スカウターに時価総額と今期売上高(会社予想)が記載されているので、これからPSRを計算します。(PSR = 時価総額÷今期売上高)

きずなホールディングスのPSRは0.9倍でした。

指標的には割安感がありますが、競合他社との比較では特に割安とは言えないようです。

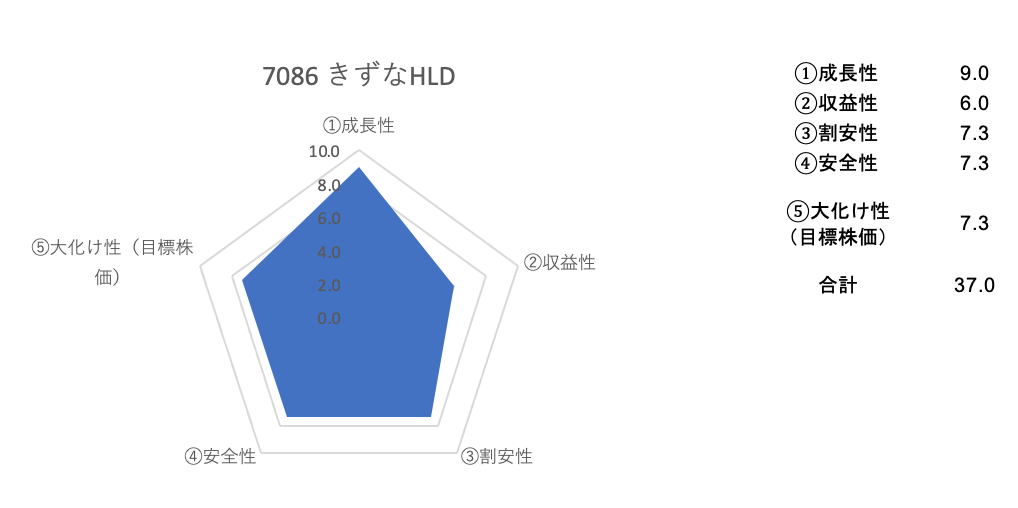

きずなホールディングスの定量分析

きずなホールディングスについて成長性・収益性・割安性・安全性・大化け性の5つの項目について、定量分析を行いました。

分析方法も「1日5分の分析から月13万円を稼ぐExcel株投資 超効率的な「ファンダメンタル分析」入門 (著者:森口 亮氏)」を参考にさせてもらったので興味のある方はご一読ください!

>> Excel株投資 (森口 亮著) の評判を口コミします!メリットデメリットまとめ

以下がマトリックス分析の結果となります。

成長性は高得点でしたが収益性の指標がやや低いようです。

きずなホールディングスの株価チャート分析

以下はきずなホールディングスの株価チャート(日足・週足)になります。

○日足

○週足

日足・週足ともに上昇トレンドです。直近で高値更新しています。

きずなホールディングスの配当と中期経営計画

配当金は出してません。当面配当を出す予定はないようです。

葬儀件数は増えているものの葬儀単価は下がっていることから、「少人数でも高付加価値」を提供できるオリジナルプランの比率を高めること等により、中長期的な単価下落トレンドに対応する方針のようです。

きずなホールディングスの今後の株価予想について

7月の本決算で、2024年5月の売上収益は前期比120.4%、税引前利益は140.1%、当期利益及び親会社の所有者に帰属する当期利益は136.4%を予想しています。

これを受けて決算翌日には株価が200円以上跳ね上がりました。

決算の業績分析でも高い成長性を維持していることがわかりました。

単価は下がってますが、今後も葬儀件数の増大は見込まれるので、今後も成長トレンドは続くのではないでしょうか?

それに伴って株価も引き続き上昇する可能性が高いと思います。

きずなホールディングス決算分析まとめ

以上、きずなホールディングスの決算短信の分析結果をまとめると、下記のようになります。

- 業績は右肩上がり。特に成長性の指標が高い

- 競合と比較すると利益率は高い。販管費率(コスト)がやや高いのでここを抑えるのが今後の課題。

- チャート形状は日足、週足ともに◎

- 葬儀業界の需要は今後も伸びることが予想されるため、このまま成長トレンド(株価上昇トレンド)を維持する可能性が高いと思われる。

以上、ご参考ください!

↓関連記事