クイック(4318)の決算短信を分析しました!今後の株価の予想、配当&株主優待を情報を調べたのでご紹介します!

クイックの今後の株価や将来性を予測する上で、参考となる記事になるかと思います!

それでは本題に入ります!

*2023年7月31日に2024年3月期 第1四半期決算発表がありましたので反映しています。

クイックはどんな会社?評判は?

専門性の高い製薬・建設関連、エンジニア、看護師など特定領域の人材紹介を主力事業としています。そのほか人材派遣・広告業なども展開しています。

本店は大阪で、東京との2本社制です。リクルート系媒体物が中心で、海外は日系企業向け人材サービスの拡大に力を注いでいます。人事・労務管理向けWebサイト「日本の人事部」が成長しているようです。

会社の評判としては、社員の士気・風通しの良さ・社員の相互尊重・20代の成長環境などで評判が高く、逆に人材の長期育成については評判の点数が低くなっています。

実力主義が根付いた会社であることが見て取れます。

クイックの決算短信分析

クイックの4期前から今期に至るまで決算短信について分析しました。

なお、決算分析の手法は下記の本を参考にさせていただきました!

>> はっしゃん株の本!10倍株の探し方の評判と理論株価や決算分析シートの内容も!

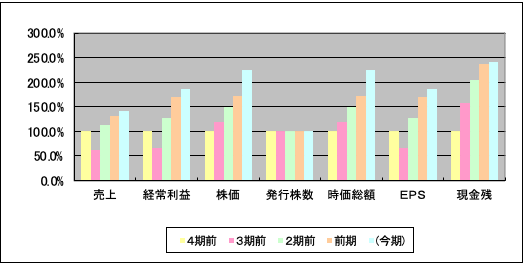

クイックの業績推移

4期前から今期に至るまでの、売上、経常利益、株価、発行株数、時価総額、EPS(1株あたり純利益)、現金残高がどのように推移しているかを表した棒グラフです。

売上・経常利益・株価・時価総額・EPS・現金残高はいずれも概ね右肩あがりです。

順調に成長し続けていると言えるでしょう。

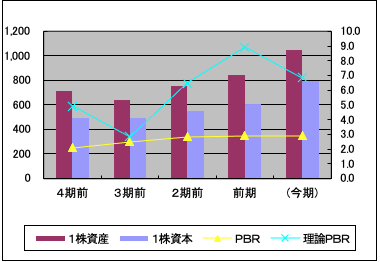

クイックの資産推移

次は、1株資産や1株資本(≒純資産)を4期前から追ったもので、その数字から理論PBRと実際のPBRを折れ線グラフで表しています。

1株資産、1株資本、PBR、理論PBRは概ね右肩上がりです。

順調に資産を増やしていると言っていいでしょう。

クイックの株価と理論株価、資産価値・事業価値の推移

理論株価と実際株価を折れ線グラフで表したものです。理論株価の算出に使う資産価値、事業価値の伸びを棒グラフで表しています。

資産価値、事業価値、株価、理論株価はいずれも右肩あがりです。

資産価値&事業価値、理論株価に対して、実際の株価の伸びが緩やかに見えますので、今後も伸び代が期待できそうです。

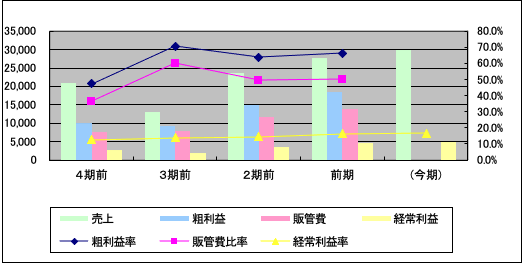

クイックの売上に対する各種利益や販管費比率の推移

損益計算書の棒グラフと、その数字から割り出した「粗利率」「販管費比率」「経常利益率」の線グラフを重ねたものです。

粗利益率&経常利益率はわずかに上昇傾向、販管費率は横ばいの傾向が伺えます。

順調ですが販管費率をさらに下げれれば尚良でしょう。

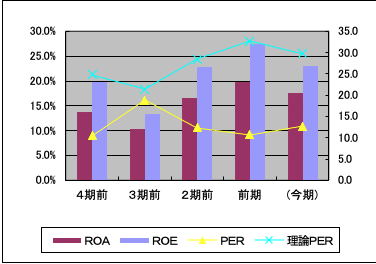

クイックのROA、ROE、PER、理論PERの推移

ROA(総資産利益率)、ROE(株主資本利益率)の過去4期と今期の推移を棒グラフで表し、そこに「理論株価÷EPS」で計算した理論PERと、実際の株価をEPSで割ったPERの棒グラフを記載しています。

前期まではROA、ROEともに右肩あがりでしたが、今季はマイナス予想となってます。理論PERとPERについても同様の傾向が伺えます。

経営効率は今季に入って若干翳りが出る見込みとなってます。

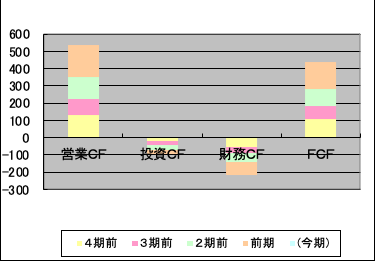

クイックのキャッシュフロー

キャッシュフロー計算書の営業・投資・財務CFとフリーキャッシュフロー(FCF = 営業CF+投資CF)を過去4期分、積み上げ式で棒グラフにしたものです。

営業CF・フリーキャッシュフローは大幅なプラスです。投資CF、財務CFはマイナスで投資にも積極的な姿勢が伺えます。

キャッシュフローは潤沢と言えるでしょう。

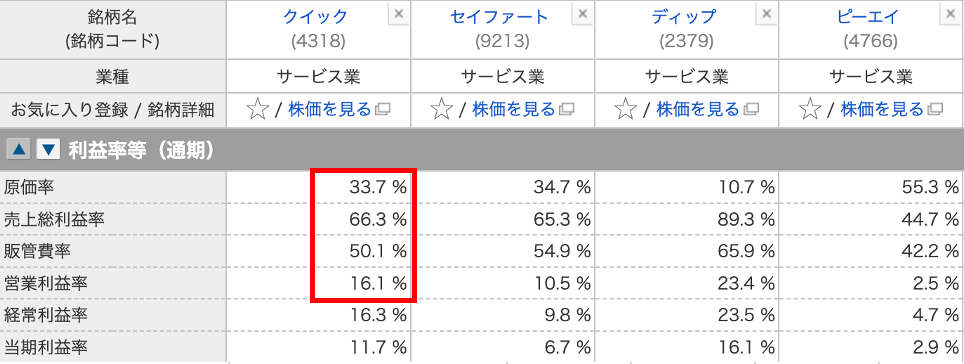

クイックの競合他社との比較分析

マネックス証券の銘柄スカウターというサービスを利用して同業他社比較を行いました。

*同業他社との比較方法は「1日5分の分析から月13万円を稼ぐExcel株投資 超効率的な「ファンダメンタル分析」入門 (著者:森口 亮氏)」を参考にさせてもらったので興味のある方はご一読ください!

>> Excel株投資 (森口 亮著) の評判を口コミします!メリットデメリットまとめ

クイックの競合他社との比較(業績編)

競合他社と業績面の比較を行いました。

同業他社と比較して、いずれの指標も優秀です。

業績面では競合他社よりも優位性がありそうです。

クイックの競合他社との比較(割安性)

続いて購入に値するかどうか判断するため、PSR(株価売上高倍率)を比較しました。

銘柄スカウターに時価総額と今期売上高(会社予想)が記載されているので、これからPSRを計算します。(PSR = 時価総額÷今期売上高)

クイックのPSRは1.4倍でした。

指標的には割安な方ですが、競合他社との比較では特に割安とは言えないようです。

クイックの定量分析

クイックについて成長性・収益性・割安性・安全性・大化け性の5つの項目について、定量分析を行いました。

分析方法も「1日5分の分析から月13万円を稼ぐExcel株投資 超効率的な「ファンダメンタル分析」入門 (著者:森口 亮氏)」を参考にさせてもらったので興味のある方はご一読ください!

>> Excel株投資 (森口 亮著) の評判を口コミします!メリットデメリットまとめ

以下がマトリックス分析の結果となります。

いずれの項目も高得点ですが、強いて言えば成長性と割安性が若干劣るようです。

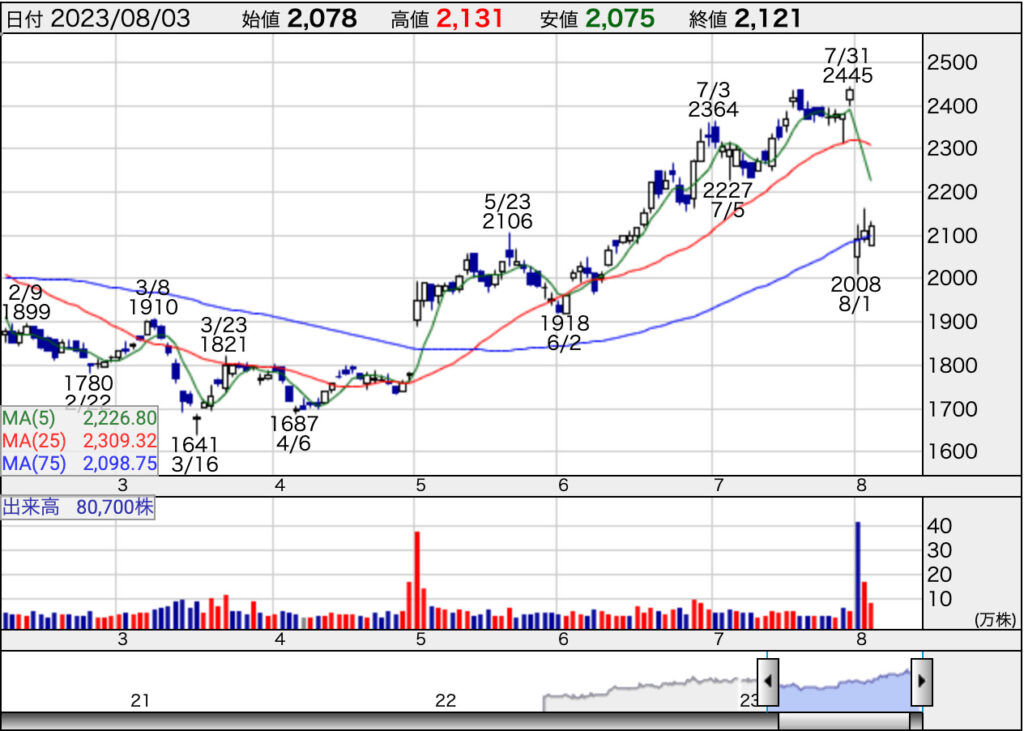

クイックの株価チャート分析

以下はクイックの株価チャート(日足・週足)になります。

○日足

○週足

日足・週足ともに上昇トレンドです。

2024年3月期 第1四半期決算発表後に株価が急落していますが、1Q時点の進捗はそんなに悪くありませんでした。

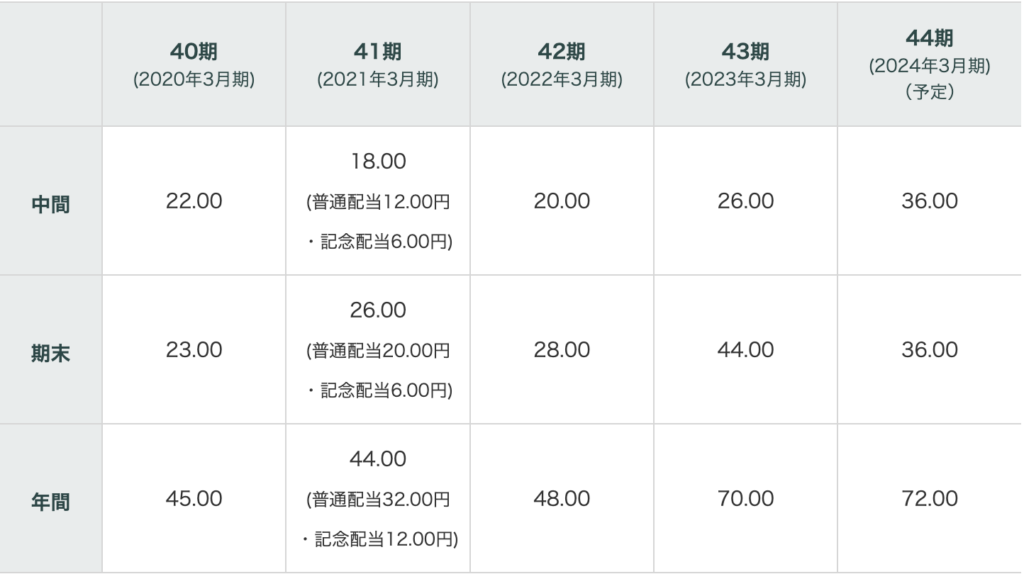

クイックの配当と株主優待

クイックの配当と株主優待は以下のとおりです。配当性向はまあまあ、株主優待もついているのでなかなか良いのではないでしょうか?

クイックの一株あたりの配当推移

2期前(41期、2021年3月期)以降、一株あたりの配当は増加傾向です。

特に今季は大幅増額予定です。

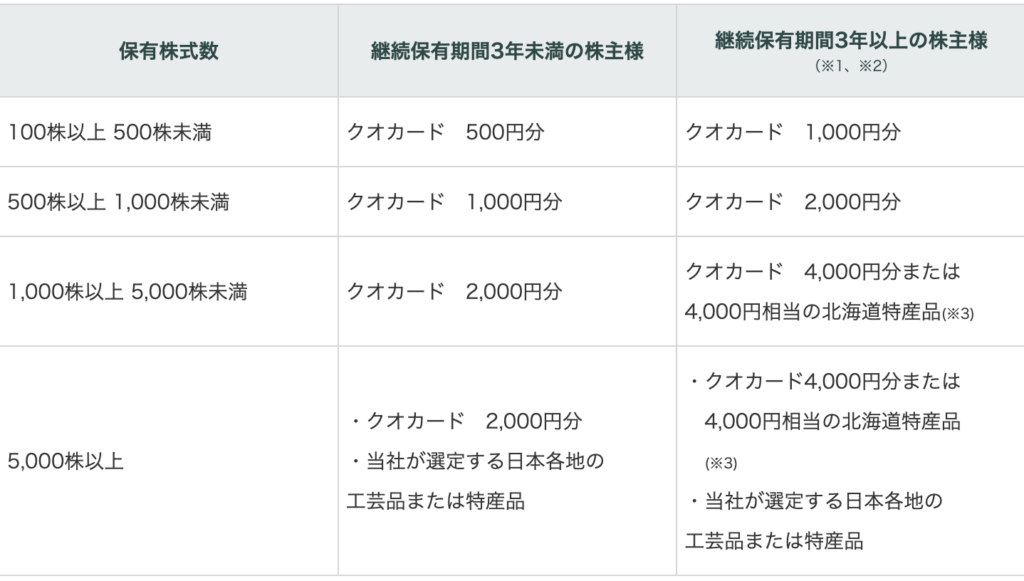

クイックの株主優待

毎年3月31日、株式100株(1単元)以上を保有している株主を対象に、以下の通り株主優待を実施しています。

クイックの今後の株価予想について

チャートは日足、週足ともに上昇トレンドが続いてますが、1Qの決算発表で急落しました。

24年1Q時点での進捗率は売上が29.9%、経常利益は60.7%、純利益は62.8%です。

進捗率はそんなに悪くないのですが、期待値が高すぎた分、実際はそこまでではなかったことからの失望売りと思われます。

業績は依然として好調なので、株価はしばらくは上がると思われます。

クイック決算分析まとめ

以上、クイックの決算短信の分析結果をまとめると、下記のようになります。

- 業績は好調を維持。今季予想では経営効率に若干の翳りが見える。

- 競合比較でも業績は優位性あり。割安感はそこまでではない。

- チャート形状は日足、週足ともに◎

- 業績は依然として好調、進捗率も悪くないので、株価はしばらくは上がると思われる。

以上、ご参考ください!

↓関連記事